知识点:系数估算法 18、静态投资部分——项目建议书阶段投资估算方法: 1)生产能力指数法 式中: C1——已建成类似项目的静态投资额; C2——拟建项目静态投资额; Q1——已建类似项目的生产能力; Q2——拟建项目的生产能力; f——不同时期、不同地点的定额、单价、费用和其他差异的综合调整系数;

知识点:系数估算法

18、静态投资部分——项目建议书阶段投资估算方法:

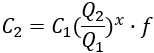

1)生产能力指数法

式中:

C1——已建成类似项目的静态投资额;

C2——拟建项目静态投资额;

Q1——已建类似项目的生产能力;

Q2——拟建项目的生产能力;

f——不同时期、不同地点的定额、单价、费用和其他差异的综合调整系数;

x——生产能力指数。

2)系数估算法

①设备估算法

式中:

C——拟建项目的静态投资;

E——拟建项目根据当时当地价格计算的设备购置费;

P1,P2,P3,···——已建成类似项目中建筑安装工程费及其他工程费等与设备购置费的比例;

f1,f2,f3,···——不同建设时间、地点而产生的定额、价格、费用标准等差异的调整系数;

I——拟建项目的其他费用。

②主体专业系数法

式中:

E——与生产能力直接相关的工艺设备投资;

P'1,P'2,P'3,···——已建项目中各专业工程费用与工艺设备投资的比重。

③朗格系数法

式中:

Ki——管线、仪表、建筑物等项费用的估算系数;

Kc——管理费、合同费、应急费等间接费用在内的总估算系数。

静态投资与设备购置费之比为朗格系数KL,即:

3)比例估算法

式中:

I——拟建项目的静态投资;

K——已建项目主要设备购置费占已建项目静态投资的比例;

n——主要设备种类数;

Qi——第i种主要设备的数量;

Pi——第i种主要设备的购置单价(到厂价格)。

4)混合法

19、静态投资部分——可行性研究阶段投资估算方法:

1)建筑工程费用估算:建筑工程费用是指为建造永久性建筑物和构筑物所需要的费用。主要采用单位实物工程量投资估算法,是以单位实物工程量的建筑工程费乘以实物工程总量来估算建筑工程费的方法。

2)设备及工器具购置费估算:设备购置费根据项目主要设备表及价格、费用资料编制,工器具购置费按设备费的一定比例计取。

3)安装工程费估算:安装工程费包括安装主材费和安装费。其中,安装主材费可以根据行业和地方相关部门定期发布的价格信息或市场询价进行估算;安装费根据设备专业属性,可按以下方法估算:

①工艺设备安装费估算

安装工程费=设备原价×设备安装费率

安装工程费=设备吨重×单位重量(t)安装费指标

②工艺非标准件、金属结构和管道安装费估算

安装工程费=重量总量×单位重量安装费指标

③工业炉窑砌筑和保温工程安装费估算

安装工程费=重量(体积、面积)总量×单位重量(“m?”“㎡”)安装费指标

④电气设备及自控仪表安装费估算

安装工程费=设备工程量×单位工程量安装费指标

4)工程建设其他费用估算

5)基本预备费估算

基本预备费=(工程费用+工程建设其他费用)×基本预备费费率

6)指标估算法注意事项

①影响投资估算精度的因素主要包括价格变化、现场施工条件、项目特征的变化等。因而,在应用指标估算法时,应根据不同地区、建设年代、条件等进行调整。

②使用估算指标法进行投资估算绝不能生搬硬套,必须对工艺流程、定额、价格及费用标准进行分析,经过实事求是的调整与换算后,才能提高其精确度。

20、动态投资部分的估算方法:

1)价差预备费

①外币对人民币升值。项目从国外市场购买设备材料所支付的外币金额不变,但换算成人民币的金额增加;从国外借款,本息所支付的外币金额不变,但换算成人民币的金额增加。

②外币对人民币贬值。项目从国外市场购买设备材料所支付的外币金额不变,但换算成人民币的金额减少;从国外借款,本息所支付的外币金额不变,但换算成人民币的金额减少。

2)建设期利息:建设期利息包括银行借款和其他债务资金的利息,以及其他融资费用。

21、流动资金:指项目运营需要的流动资产投资,指生产经营性项目投产后,为进行正常生产运营,用于购买原材料、燃料,支付工资及其他经营费用等所需的周转资金。

22、流动资金的估算方法:

1)分项详细估算法

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+库存现金

流动负债=应付账款+预收账款

流动资金本年增加额=本年流动资金-上年流动资金

①周转次数

②应收账款

③预付账款

④存货

⑤现金

⑥流动负债估算

2)扩大指标估算法

年流动资金额=年费用基数×各类流动资金率

23、流动资金估算应注意的问题:

①在采用分项详细估算法时,应根据项目实际情况分别确定现金、应收账款、预付账款、存货、应付账款和预收账款的最低周转天数,并考虑一定的保险系数。

②流动资金属于长期性(永久性)流动资产,流动资金的筹措可通过长期负债和资本金(一般要求占30%)的方式解决。

③用扩大指标估算法计算流动资金,需以经营成本及其中的某些科目为基数,因此实际上流动资金估算应能够在经营成本估算之后进行。

④在不同生产负荷下的流动资金,应按不同生产负荷所需的各项费用金额,根据上述公式分别估算,而不能直接按照100%生产负荷下的流动资金乘以生产负荷百分比求得。

24、投资估算文件中需要编制的内容:

①建设投资估算表:按照费用归集形式,建设投资可按概算法或按形成资产法分类。

②建设期利息估算表

③流动资金估算表

④单项工程投资估算汇总表

⑤项目总投资估算汇总表

⑥项目分年投资计划表

相关推荐链接: