在过去几十年间,施工企业经营理念是以建造为核心,建造实力决定企业的发。,如今施工企业是以资本为核心,资金管理是首位,所以,成本经营变成了核心管理。从战略调整角度看,这是从项目生产为核心逐步转向成本经营转变,虽然说项目部门的生产是公司协调的首要任务,但是成本经营部门决定了企业的发展,成本部门与其他部门相比,成本部门必须提升为核心管理职能。 目前,许多施工企业把成本部门和商务部门合并为一个商务体系,把采购部门也归并到商务体系中管理,采购部门变成了一个执行任务小组,这样各种材料价格控制在成本部门手中。项目部门的任务是生产管理,其他部门配合管理,那么企业经营主要责任部门就变为成本控制中心。

在过去几十年间,施工企业经营理念是以建造为核心,建造实力决定企业的发。,如今施工企业是以资本为核心,资金管理是首位,所以,成本经营变成了核心管理。从战略调整角度看,这是从项目生产为核心逐步转向成本经营转变,虽然说项目部门的生产是公司协调的首要任务,但是成本经营部门决定了企业的发展,成本部门与其他部门相比,成本部门必须提升为核心管理职能。

目前,许多施工企业把成本部门和商务部门合并为一个商务体系,把采购部门也归并到商务体系中管理,采购部门变成了一个执行任务小组,这样各种材料价格控制在成本部门手中。项目部门的任务是生产管理,其他部门配合管理,那么企业经营主要责任部门就变为成本控制中心。

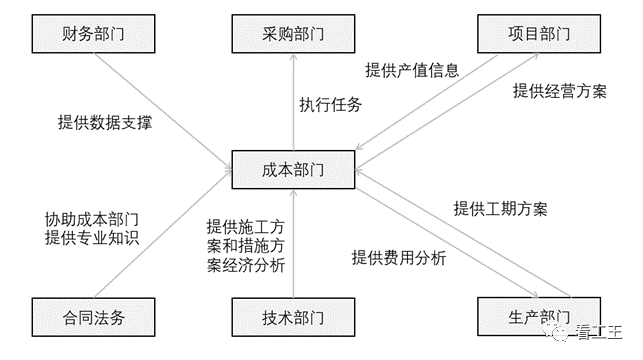

有些施工企业以财务部门为核心管理,企业的资金控制的比较严格,以财务部门核算成本,但是财务部门是统计管理性质,财务部门对预控方面做不到事前管理,往往是事实发生后才做统计,项目亏损以后才会知道,这样的企业运营模式会越管理越混乱。财务部门只是与成本部门之间是数据对接关系,需要财务提供什么数据就从财务报表中提取出来。财务是一套体系管理,成本管理是一套体系管理,互不冲突形成协同管理才会形成真正的企业经营管理。

法务部门、合同部门、技术部门是协同管理部门,协助成本管理和项目管理配合做好企业经营。法务部门可以协助关于成本管理相关的法律问题,预防企业风险,从专业的角度考虑各种经营风险要素,为成本部门提供法律支持。有些施工企业会把合同部门合并到商务体系,将合同部门变成了一个执行任务小组;也有施工企业将法务部门与合同部门合并为一个部门,但是合同部门的角色是为成本管理提供服务,合并在什么部门都可以,能够发挥职能即可。技术部门在有的施工企业叫总工办,为项目提供技术服务,为成本管理提供施工方案和措施方案做经济分析,是一个协同配合部门。

公司设立的生产部门,是为项目生产而设立的独立管理部门,是综合管理多个项目生产的部门,成本部门与生产部门之间是相互协作的关系,成本部门提供费用分析给生产部门,而生产部门为成本部门提供工期方案。有些施工企业把分包方管理放在生产部门,分包队伍定价权力在生产部门,这样会发生成本部门执行难,解决办法是把生产部门与项目部门看作一个部门,选择分包队伍权力需要与成本部门共同完成。成本部门管理能力较弱会影响到企业的分包队伍管理,从分包招标到结算全过程管理、成本部门管理不足将会增加成本,往往是成本部门与生产部门的管理界面不清楚,相互推卸责任造成管理混乱。

以成本管理为中心的施工企业,是从战术角度考虑,成本部门与项目部门之间不能发生冲突,管理制度设立界面应清晰可操作,管理界面之外的漏洞要双方共同去发现。绩效考核只是解决表层问题,更深层次的问题是各部门经理的责任心,岗位职责完成以后,发现企业制度界面不够清晰的问题,每个部门应主动承担是解决问题的关键。成本部门与其他部门的关系需要成本经理的不断摸索,需要上级领导的大力支持,每个施工企业文化制度不同,管理人员之间的职责也有所不同,处理事情的方式也不会相同,要想提升成本部门的管理能力,必须让成本人员有足够的时间去分析问题发现问题。

许多施工企业的成本部门是新组建的部门,企业还不够重视成本管理,或者是根本没有成本管理方面的人才储备,人力资源部门考核成本人员的管理水平也无相关经验,成本部门去管理其他部门时,因为新产生的问题都是成本人员提出的,若发生职责管理界面不清楚的问题往往也只会削减成本管理部门权力。上级领导应参与到成本管理之中,企业要设立新部门实行新制度必须推广扶持,否则就是成本管理人员发挥不了岗位职能。

案例:某施工企业的成本部门职责界面不清晰产生的矛盾

某施工企业是正在发展中企业,需要新设立成本管理部门。原来是以商务经理代管成本的方法,项目部门办理分包结算的方式,现在因项目的利润不断下降,公司要求增加成本管理部门控制施工成本投入,为获取更多利润。

由于新设立部门要各部门的配合工作,成本经理需要财务部门提供项目各项支出明细,财务部门以企业财务保密制度为由拒绝对接数据,成本经理找到上级领导说明情况。拿到上级领导指令以后财务人员把财务报表发送给成本经理,由于财务统计和成本统计口径不同,成本部门要求财务部门把措施材料分类列项整理,方便以后各项目的支出分项口径统一,但是财务人员感觉报表调整太麻烦,拒绝调整报表内容。成本经理汇报给上级领导,但是该责任是财务部门调整还是需要成本部门自行调整,公司没有制定相关制度,成本部门只有自行解决问题,逐项与财务部门核对落实,导致每个项目都要从财务口径转换到成本口径,成本管理人员劳动强度增加,仅此任务就占掉一个成本人员的管理精力。

公司设立成本部门企业制度变化以后,最终变为成本部门对分包队伍结算,项目部门为了简化分包队伍管理,放弃了对分包人的管理任务,成本人员让项目部门提供工程量和工程变更内容,项目经理说:“新制度实施以后这些任务由成本部门管理,项目部门设立的预算人员对外结算太忙,不能参与分包管理。”这样的管理界面导致分包结算时无任何数据支撑,年终给分包支付工程款时,分包人都跑到成本部门核对工程量和争议谈判,分包人也想借此混乱机会增加结算额,因此给成本部门增加了巨大的压力。

成本经理向采购部门讨要材料供应商信息,需要统计企业已往合作的各供应商名单和现合作项目分包人名单、以及现在交易情况,采购经理以信息保密为由拒绝交接,成本经理向上级领导汇报实际难处以后,采购经理把所有文件都拷贝给成本经理。由于成本管理人员不懂采购记录数据,只能专门设立一个成本管理人员与采购部门对接,使成本部门的劳动强度增大。

从以上案例可了解到,各部门相互配合是成本经营的关键要素,成本管理不仅仅是成本人员来完成的任务,而是多个部门相互协作完成,只是各部门的管理人员参与角度不同。从这一个问题就可以了解到企业的文化制度,从而体验到企业的管理制度是否合理,没有相互配合成本部门就没有办法开展工作。

成本部门的工作是服务项目,其他部门也是服务项目的,成本部门与其他部门是平行关系,从经营角度入手管理项目才会获取更多利润。一个项目的终级目标是获取利润,再次是给企业带来业绩增长和保持企业正常运转,由其他部门配合完成。所以,成本部门要求其他部门提供数据和技术支撑,是其他部门不可推卸的责任。