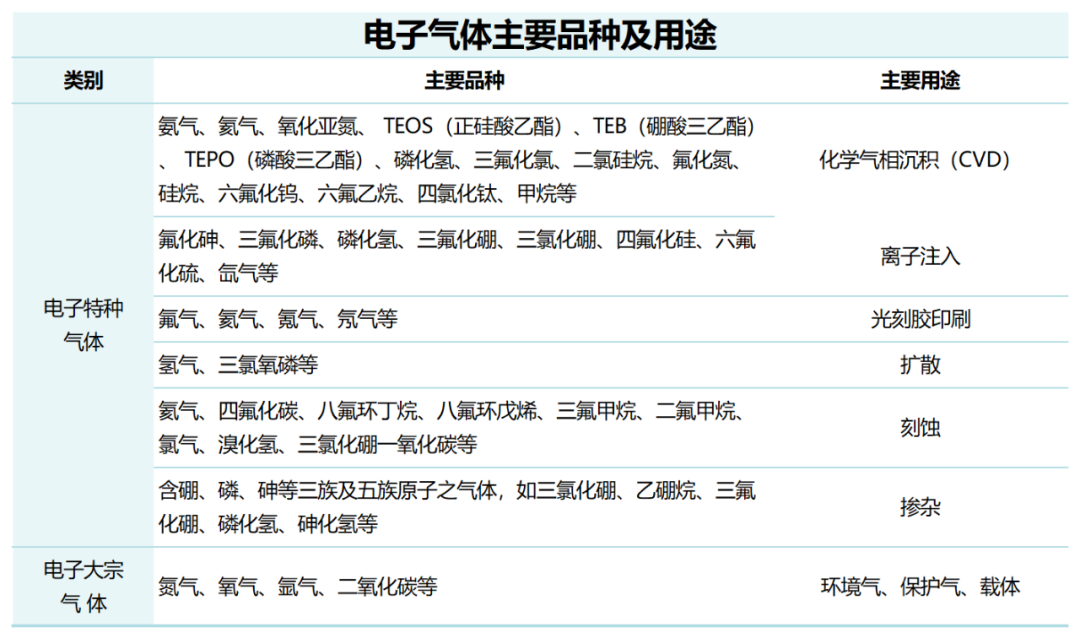

知识点:电气半导体材料 电子特种气体是半导体生产制造中不可或缺的关键性材料,同时也是集成电路制造中的第二大原材料,其占比仅次于硅片,占晶圆制造成本的13%。其在半导体产品制程工艺中广泛应用于离子注入、刻蚀、气相沉积、掺杂等工艺,被称为集成电路、也将面板、LED及光伏等材料的“粮食“和”源”。 发展历程:我国电子气体经历了30年的发展和沉淀,国产化进程不断加速 在技术进步、需求拉动、政策刺激等多重因素的影响下,电子特气行业国产化趋势明显。中国的电子特种气体行业已经经过了30年的发展和沉淀。随着不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际通行标准,逐步实现了进口替代,电子特种气体国产化具备了客观条件。在需求层面,近年连续建设了多条8寸、12寸大规模集成电路生产线、高世代面板生产线等,为保障供货稳定、服务及时、控制成本等,特种气体国产化的需求迫切。此外,近年来国家相继发布一系列政策,旨在推动包括特种气体在内的关键材料国产化。随着在技术进步、需求拉动、政策刺激等多重因素的影响下,特气行业国产化趋势明显。

知识点:电气半导体材料

电子特种气体是半导体生产制造中不可或缺的关键性材料,同时也是集成电路制造中的第二大原材料,其占比仅次于硅片,占晶圆制造成本的13%。其在半导体产品制程工艺中广泛应用于离子注入、刻蚀、气相沉积、掺杂等工艺,被称为集成电路、也将面板、LED及光伏等材料的“粮食“和”源”。

发展历程:我国电子气体经历了30年的发展和沉淀,国产化进程不断加速

在技术进步、需求拉动、政策刺激等多重因素的影响下,电子特气行业国产化趋势明显。中国的电子特种气体行业已经经过了30年的发展和沉淀。随着不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际通行标准,逐步实现了进口替代,电子特种气体国产化具备了客观条件。在需求层面,近年连续建设了多条8寸、12寸大规模集成电路生产线、高世代面板生产线等,为保障供货稳定、服务及时、控制成本等,特种气体国产化的需求迫切。此外,近年来国家相继发布一系列政策,旨在推动包括特种气体在内的关键材料国产化。随着在技术进步、需求拉动、政策刺激等多重因素的影响下,特气行业国产化趋势明显。

80年代中期,行业处于萌芽期。美国气体化工产品公司(APCI)进军中国,成为第一家在华投资的海外气体企业,主要向国内钢铁公司、化学品公司等销售空分、制氧装置等工业气体设备。

1999-2007年期间,行业处于初步发展期。我国电子气体初步形成产业,但产业基础较为薄弱。早期由于国内半导体厂商基本是外资独资或合资,技术和装备都是直接引进,基本不考虑对国内相关材料配套产业的带动,导致国内电子气体长期处于发展滞后。

2008-2018年期间,行业处于成长期。一方面,国家陆续出台相关政策支持鼓励行业的发展;另一方面,国外半导体厂家纷纷在我国加大投资力度,带动我国半导体产业链的进一步成长。此外,我国企业也通过自主创新突破电子工业技术,成功将多晶硅制成改为单晶硅制成,通过工艺创新变更扩大和推动特种气体化学品的需求量和产品更新换代速度。这些因素叠加使得我国特种气体行业得到不断成长。

市场规模:国家政策,高新技术,下游需求等推动电子气体持续快速增长

根据TECHCET数据,全球电子特种气体的市场规模2017年约为36.91亿美元,2020年增加至41.85亿美元,2021年进一步增长至45.38亿美元,2017年至2021年复合增长率为5.30%,预计2022年市场容量将超过50.01亿美元。

![]()

未来,下游需求增长带动半导体行业投资加速,以及“碳中和”及“碳达峰”对光伏行业发展的推动作用,电子特种气体需求将持续保持高速增长。数据显示,2020中国电子特种气体市场规模达173.60亿元,2017至2020年市场规模年复合增长率为16.67%,预计2022年将进一步增长超过220.80亿元。我国电子特种气体市场规模的增长率明显高于全球电子特种气体增长率,未来有较大发展空间。

![]()

产业链图谱:

![]()

竞争格局:全球市场国外寡头垄断竞争,国内特气迅速发展

全球电子特种气体行业竞争格局

2020年全球半导体用电子气体市场中,林德集团(林德集团和普莱 克斯合并)、液化空气、空气化工、和日本酸素 (原名大阳日酸)等 四大公司控制着全球50%左右的市场份额,形成寡头竞争的局面。

![]()

![]()

中国特种气体行业竞争格局

电子特种气体占特种气体比重大约六成左右。中国半导体电子特 种气体市场主要被国外同行业巨头垄断,海外几大气体巨头占据 超85%的份额,中国半导体用电子特种气体受制于人的局面十分严 重。国内主要厂商分别有华特气体、金宏气体、凯美特气、雅克 科技、南大光电、和远气体、昊华科技、杭氧股份等企业。

![]()

![]()

2021年华特气体特种气体业务收入占全国特种气体市场规模的2.33%,金宏气体特种气体业务收入占全国特种气体市场规模的1.93%,南大光电特种气体业务收入占全国特种气体市场规模的2.14%,雅克科技特种气体业务收入占全国特种气体市场规模的1.14%,和远气体特种气体业务收入占全国特种气体市场规模的0.18%,2021年南大光电、金宏气体、和远气体、雅克科技和华特气体五家企业特种气体业务收入总和占全国特种气体市场规模的7.72%,目前,中国特种气体市场被发达国家的龙头企业垄断,2020年,美国空气华工、美国普莱克斯、法国液化空气、日本太阳日酸及德国林德共占据中国市场85%的市场份额。中国国产企业实力逐渐增强,但国产企业的特种气体产品较为单一,特种气体纯度较低,在国际市场上竞争力不足。

![]()

相关推荐链接: