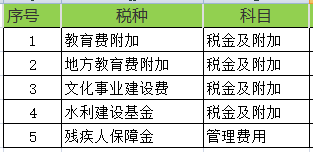

知识点:税金 水利建设基金、文化事业建设费、残疾人保障金、教育费附加、地方教育费附加都是政府性基金的范畴,这些都是企业日常接触较多的。 税种我国目前有效的有18个税种。 车辆购置税、契税、耕地占用税、烟叶税和关税共同点就是可以直接对应标的资产(车、房屋、土地、货物等),因此应当予以资本化,计入相应资产的入账成本。

知识点:税金

个人所得税更不用说了,企业是代扣代缴,不影响企业损益。

相关推荐链接:

知识点:税金 水利建设基金、文化事业建设费、残疾人保障金、教育费附加、地方教育费附加都是政府性基金的范畴,这些都是企业日常接触较多的。 税种我国目前有效的有18个税种。 车辆购置税、契税、耕地占用税、烟叶税和关税共同点就是可以直接对应标的资产(车、房屋、土地、货物等),因此应当予以资本化,计入相应资产的入账成本。

知识点:税金

个人所得税更不用说了,企业是代扣代缴,不影响企业损益。

相关推荐链接:

相关推荐