转自公众号:平方供应链研究院

转自公众号:平方供应链研究院

内容由 平方供应链研究院 发布

版权归原作者所有

当万科郁亮喊出黑铁时代时,万科净利润率尽管近年来有所下滑,但还不至于贴地飞行,2021年的预估净利润率还有8.1%。

对比房地产企业,下游的建筑施工企业(总承包及专业分包)所面临的生存困境则更为严峻。

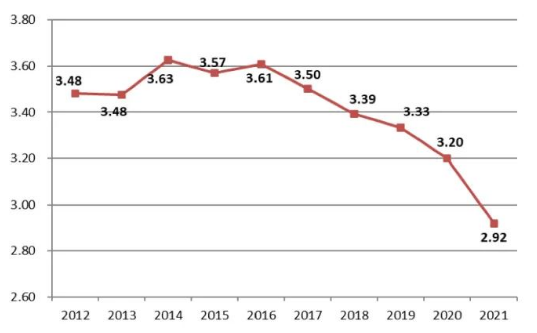

据中国建筑业协会发布了《2021年建筑业发展统计分析》报告显示,建筑业产值利润率(利润总额与总产值之比)自2014年达到最高值3.63%后,总体呈下降趋势。 2021年,建筑业产值利润率为2.92%,跌破3%,为近十年最低 。

△图:2012-2021年建筑业产值利润率

相信,你也会存在以下3个困惑:

-

造成建筑施工企业低利润的原因是什么? -

为什么建筑企业比房地产企业的利润还要低? -

建筑施工企业该怎么活下去?

原因1:产业视角来看,建筑业位于价值链中段,所创造附加值不高

1992年施振荣提出的著名商业理论微笑曲线,将一条产业链分为若干个区间,生产制造环节处在产业链上的低利润环节,由于技术含量低,进入门槛也相对较低,致使竞争更为激烈,可替代性强,从而又进一步挤压了利润空间。

△图:建筑业的微笑曲线

点击图片 即刻获取

《广联达数字新成本平台介绍(施工方版)》

当前的建筑业同样如此,正处于产业链(微笑曲线)的中间段,所产生的附加值不高。

据报告显示,2021年全社会建筑业实现增加值8万亿元,比2020年增长2.1%。2021年全年国内生产总值114.4万亿元,比上年增长8.1%(按不变价格计算),建筑业实现的增加值增速低于国内生产总值6个百分点。

△图:2012-2021年国内生产总值、建筑业增加值及增速

原因2:行业视角来看,建筑业发展粗放,市场因素导致难以高利润

拼关系拿订单,这是工程行业一个非常奇葩的现象。 即便净利润跌破3%,依然有大量的企业涌入这个产业,行业的门槛太低了。

截至2021年底,全国共有建筑业企业12.9万个,比上年增加1.2万个,增速为10.31%。2016年以后,每年建筑企业新增速度达到了6%以上。

“最低价中标”也是诸多企业赢得合作机会的常规操作手段,无论政府采购还是工程建设招标均广泛采用。

但“最低价中标” 在今天的中国逐步演变为“饿死同行、累死自己、坑死甲方”,只要是在低价中标这一游戏规则里,没有最低,只有更低。

同时,建筑业从业人数为5282.94万人,已连续三年减少。2021年比上年末减少83.98万人,减少1.56%。随着产业工人的减少,建筑业的用工成本也急剧上升。原材料价格也在不断上涨,但工程定额一直没更新,导致利润一降再降。

另外,上游业主方拖欠工程款,也在一定程度上稀释了建筑企业的利润。

原因3:企业视角来看,管理模式上存在硬伤,即便有利润也被稀释掉了

建筑业作为一个高危和高风险行业,获取这么低的利润是十分不合理的。那么,问题出在哪呢?

第1种:采取项目承包制,经营依靠收取管理费,所以利润低。

很多大型建筑企业采取项目承包制的方式,实现项目数量和地域扩张,因此无法实现企业集约式的管理。

项目承担全部的责任(拿项目、筹资、质量、安全、进度),这种简单粗放的运营模式的结果是大量利润留存在项目上,企业总部只承担“税务局”的角色,经营增长依靠的是收取管理费。

第2种:管理漏洞诸多,掌权人员以权谋私造成项目亏损。

项目上利润漏洞很多,总部和项目部都对成本管控乏力,项目上到处跑冒滴漏。最为严重的是,在总部管控无力的情况下,项目掌权人员缺乏职业精神,为个人私利,对分包商、供应商放水,造成项目亏损。

研究机构上海攀成德曾将在建筑行业和房地产行业各选15家在A股上市、排名靠前的企业作为样本分析。

营业成本率=营业成本/营业收入,通过这项指标的对比来看,房地产企业的营业成本率总体低于建筑企业的营业成本率, 建筑企业的营业成本率高达80%以上。

△图:上海攀成德机构进行房地产与建筑业营业成本率对比

点击图片 即刻获取

《广联达数字新成本平台介绍(施工方版)》

根据上述数据对比, 15家房地产企业的营业成本率平均仅有67% ,最高的建发股份也达到了92%,最低的华侨城A却只有40%。

15 家建筑企业的营业成本率平均为89%, 最高的重庆建工达到95%,最低的葛洲坝也有84%,说明 建筑企业营业收入中的80%甚至90%都用于采购材料、支付人工成本和支付分包方提供的劳务。

根据两个行业的对比, 建筑行业和房地产行业最主要的差别是营业成本 ,其他三大期间费用(管理费用、销售费用、财务费用)以及各种其他类损益差别较小。

就样本来说,建筑企业和房地产企业的利润率均差达到22%。这样的差距要求建筑企业要花费更多的心力在其他成本费用项目的管理上。

建筑企业想要提升利润率,还是要继续加强对成本的控制,重新整合产业链上下游,加强自身的议价能力。 强有力的供应链体系,却成为了建筑企业赚取利润的有效途径。

行业进入黑铁时代,施工企业对成本的精细化管控需求不断增强。建筑行业,施工企业材料成本占比高,管好材料,就相当于管好项目。

那么,该如何实现供应链体系的升级?

从前文所述,建筑企业的管理模式上存在硬伤,而数字化技术正在深刻改变传统的采购模式,并且成为建筑企业供应链管理转型升级的关键手段。

平方供应链研究院认为建筑企业实现数字化供应链的转型升级,可分为三个阶段:

第一阶段:寻源招采在线化

平方网为采购商提供专属的采购商账号,可以便捷高效的支撑建筑企业实现在线寻源、在线招投标。

过去每个项目都是分散采购,供应商资源分散至各个项目人员手中,无法做到资源价值利用最大化。而且采购流程五花八门,缺乏有效的监管。

通过在线寻源,一方面将原有合作的供方资源在线化管理,另一方面有效扩大企业原有的资源池,实现优中选优;通过在线招采,一方面有效规避过去人为操作的因素,实现了流程合规,促进企业迈向阳光采购。

第二阶段:集采履约数字化

通过整合整个集团的采购需求,实现集中采购,这有利于以量换价降低采购成本,也能有效规避过去产品选型时,产品质量参差不齐的问题。

对于建筑企业而言,工程项目施工过程中最担心物料延期而导致项目窝工。通过集采订单的落地履约跟踪,能够高效调配物资流转,有效减少物资的浪费,实现统一的管理,进一步提升项目运作的效率。

第三阶段:物资交易电商化

随着企业规模做大,招采部门需要进一步做强,独立为一家材料公司(供应链公司)满足内部采购需求。一方面能够实现税务筹划,另一方面能够更为精细化的满足内部各兄弟单位、各项目的采购需求。

在这样的背景之下,需要搭建企业内部的电子交易平台。根据不同业态产品定位的高中低档,完善产品体系以及供应商资源结构,实现全品类物资的在线电商化交易。

建筑行业利润低,由它的行业特殊性所决定。对于施工单位而言,尽管单项目利润不高,但特别容易做大总量。当总量聚起来之后,利润池一样会被做大。

从施工单位的营业成本来看,材料成本又占据了极大的比重,管好材料在一定程度上便是管好了项目。

因此,在当前利润不断下滑的背景之下,建筑企业需要积极拥抱数字化,分阶段实现供应链的管理升级,从而更为从容的应对黑铁时代。