我国冬季采暖地区主要包括黑龙江、吉林、辽宁、新疆、青海、甘肃、宁夏、内蒙古、河北、山西、北京、天津和陕西北部、山东北部、河南北部等地区。 1、发展阶段 冬季采暖地区的城市供热事业,从热电厂厂区的附属建筑供热,到城市热电联产集中供热,再到区域锅炉房集中供热,经历了以下三个发展阶段: (1)城市供热起步阶段 我国城市集中供热始于20世纪50年代,第一个五年计划时期苏联援建的156个建设项目,就包括北京、哈尔滨、西安、吉林等城市的热电厂建设项目。当时的热电厂以工业生产用蒸汽为主要负荷,建筑采暖负荷很小,主要用于工厂办公楼、车间、职工宿舍等。由于工业热负荷误差较大,热电厂投产后热负荷长时间上不来,致使热电厂的经济效益未能充分发挥。在相当长的一段时期内,热电联产集中供热几乎处于停滞状态。1958年,北京市建立了我国第一家煤气热力公司,开始向中南海和长安街沿线的人民大会堂、革命历史博物馆等大型公共建筑实施集中供热。进入70年代,热电厂建设开始增加,但也以工厂企业自备热电厂为主,仅满足本厂生产用蒸汽和建筑采暖的需要。

我国冬季采暖地区主要包括黑龙江、吉林、辽宁、新疆、青海、甘肃、宁夏、内蒙古、河北、山西、北京、天津和陕西北部、山东北部、河南北部等地区。

1、发展阶段

冬季采暖地区的城市供热事业,从热电厂厂区的附属建筑供热,到城市热电联产集中供热,再到区域锅炉房集中供热,经历了以下三个发展阶段:

(1)城市供热起步阶段

我国城市集中供热始于20世纪50年代,第一个五年计划时期苏联援建的156个建设项目,就包括北京、哈尔滨、西安、吉林等城市的热电厂建设项目。当时的热电厂以工业生产用蒸汽为主要负荷,建筑采暖负荷很小,主要用于工厂办公楼、车间、职工宿舍等。由于工业热负荷误差较大,热电厂投产后热负荷长时间上不来,致使热电厂的经济效益未能充分发挥。在相当长的一段时期内,热电联产集中供热几乎处于停滞状态。1958年,北京市建立了我国第一家煤气热力公司,开始向中南海和长安街沿线的人民大会堂、革命历史博物馆等大型公共建筑实施集中供热。进入70年代,热电厂建设开始增加,但也以工厂企业自备热电厂为主,仅满足本厂生产用蒸汽和建筑采暖的需要。

(2)热电联产发展阶段

在改革开放的强大推动下,我国的城市集中供热在20世纪70年代到90年代迎来了重要的发展,以热电联产为主的城市集中供热行业不断兴旺壮大。80年代初,我国“三北”地区的北京、哈尔滨、长春、沈阳、赤峰等城市,将位于城市中心地带机组容量小、设备陈旧、耗煤高的老旧发电厂,改造扩建为热电联产的供热机组,向市内公共建筑和住宅建筑集中供热。1986年,国务院批转城乡建设环境保护部、国家计划委员会《关于加强城市集中供热管理工作的报告》(国发(1986)22号),充分肯定了热电联产是节约能源、减少环境污染的有效途径,从政策、资金等方面予以大力支持,确定了发展热电联产集中供热的大方向。在国务院文件的鼓舞和推动下,我国城市热电联产集中供热迅速发展。东北三省、河北省、陕西省、内蒙古自治区和山东省的主要城市相继建设了大批热电厂。

(3)区域锅炉房发展阶段

从20世纪90年代末到现在,是大型区域锅炉房集中供热的快速发展阶段。这一时期,哈尔滨、长春、沈阳、呼和浩特、包头、西安、兰州、青岛、泰安、大连等城市,相继建设了总容量为300-500吨/小时的大型区域锅炉房,单机容量达到90-150吨/小时。

2、城市供热行业发展现状

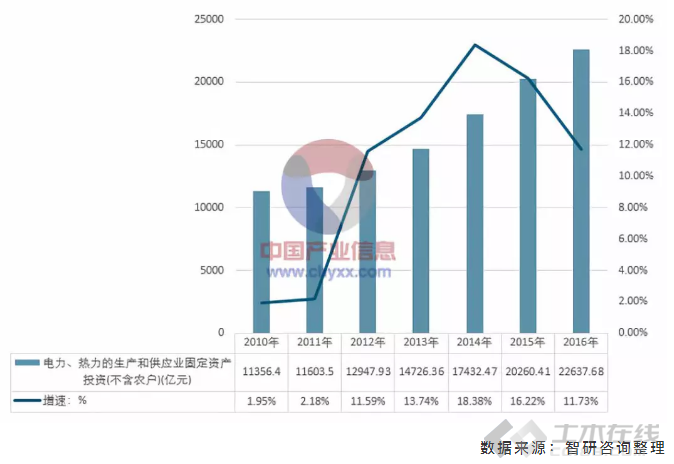

2009年经济危机过后,整体经济环境逐渐好转,电力、热力的生产与供应业也获得了快速发展,其固定资产投资也呈现快速增长的趋势。特别是2011年以来,在国家鼓励和引导民间资本进入市政公用事业的政策推动下,电力、热力的生产与供应业活力增强,固定资产投资总额持续大幅提升,2010-2014年增速逐年提高,2015年起略有下降,但仍保持较高水平。

2010-2016年我国电力、热力的生产与供应业固定资产投资情况:

集中供热与分户供热相比,具有节约燃料、减轻大气污染、节省用地、供热质量高、低噪音、少扰民、自动化程度高、设备故障率低等优势。受基建投资力度加大、城镇化加速、供热需求持续增长等因素影响,近年来我国城市集中供热事业得到了快速发展,供热面积和供热量稳定增长。

2010-2016年我国供热面积和供热量情况:

3、城市供热行业发展趋势

我国对集中供热有着巨大的潜在需求,集中供热行业有着广阔的发展前景。目前,供热行业正处于体制改革、设备更新、技术进步阶段,市政公用行业的市场化进程加快,外资、民营等多种经济成分已进入供热市场,供热市场的竞争日益激烈。供热市场准入、特许经营、用热商品化、热计量收费等改革逐步深化,节能高效、多热源、大吨位、联片集中供热、地源供热、科学运行等将不断推进行业深入发展。

商品化、社会化、市场化是今后城市供热的主要发展趋势。分散供热将被集中供热取代,单位自供热将被社会化供热取代。民营、外资供热企业作为供热行业的重要力量,其数量将有所增长,在追求经济效益的同时也承担着一定稳定社会民生的重要责任。热效率高、节能环保的热电联产机组是城市供热技术的主要发展方向,大型区域供热锅炉将成为集中供热的重要补充,分散供热锅炉将被淘汰。未来城市供热还将以天然气为主要能源,其他清洁能源为补充,煤炭将逐步从城市供热领域退出。供热管网运行调节自动化程度将越来越高,室内供热系统将实现分室温控、单户计量。

未来供热行业的主要发展趋势如下:

(1)热源端:将新技术和能源、环保相结合,实现产能最大化;

(2)管网端:以调节、输送方主,实现资源配置最优化;

(3)用户端:服务于民生,服务于大众,树立优质的服务理念,提升舒适系数。

4、我国城市供热供给情况

我国城市供热面积持续增长,热水供热能力和热水供热总量持续上升。相比之下,蒸汽供热能力及蒸汽供热总量占比较小,且呈现下降趋势。热水已经取代蒸汽,成为城市供热的主流媒介。

5、我国城市供热需求情况

工业用热和居民用热是热力需求的两大部分。化工、造纸、制药、纺织和有色金属冶炼等行业的工业生产过程中需要消耗大量热力。目前,除一些大型工业企业由自备热电厂供热外,大部分工业企业由锅炉供热。随着我国工业的高速发展,工业用热需求逐年上升。

居民生活用热是热力需求的另一个主要方面。生活用热主要包括采暖、生活用热水和热风,我国居民供热以保证城市居民采暖为主。我国地域辽阔,气候条件复杂,分为5个气候区域。传统的采暖地区主要包括严寒和寒冷地区的15个省市,绝大部分位于北方地区,约占全国陆地面积的70%,人口数量超过全国总人口的40%。随着城市建设的快速发展,人口向大城市、超大城市聚集,房屋建成面积不断增多,居民采暖需求也呈现出较大幅度的增长趋势。