案例十:某项目建设期为2年,生产期为8年,项目建设投资(不含固定资产投资方向调节税、建设期借款利息)8000万元,预计95%形成固定资产,5%形成无形资产。固定资产折旧年限为8年,按平均年限折旧法计算折旧,残值率为4%,在生产期末回收固定资产残值;无形资产按5年期平均摊销。

建设项目发生的资金投入、收益及成本情况见附表1.建设投资贷款年利率为7%,建设期只计利息不还款,银行要求建设单位从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息;流动资金贷款年利率为5%.

附表1建设项目发生的资金投入、收益及成本

|

序

号

|

年份项目

|

1

|

2

|

3

|

4

|

5-10

|

|

1

|

建设投 资

|

自有资金部分

|

2400

|

2400

|

|

|

|

|

贷款(不含贷款

利息)

|

1600

|

1600

|

|

|

|

|

2

|

流动资金贷款

|

|

|

600

|

|

|

|

3

|

年销售收入

|

|

|

9600

|

10200

|

12000

|

|

4

|

年经营成本

|

|

|

5200

|

5525

|

6500

|

企业为小规模纳税人,假定销售税金税率为6%,城建税税率为7%,教育费附加为3%,所得税率为33%,行业基准投资收益率为10%.

问题:

(1)编制建设期借款还本付息表。

(2)计算各年固定资产折旧额。

(3)编制总成本费用估算表。

(4)编制项目损益表(盈余公积金提取比例为15%)。

(5)计算该项目的利息备付率,并对项目盈利能力加以分析

附表2借款还本付息表

|

序号

|

年限项目

|

建设期

|

生产期

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

年初累计借款

|

|

|

|

|

|

|

|

|

|

2

|

本年新增借款

|

|

|

|

|

|

|

|

|

|

3

|

本年应计利息

|

|

|

|

|

|

|

|

|

|

4

|

本年应还本金

|

|

|

|

|

|

|

|

|

|

5

|

本年应还利息

|

|

|

|

|

|

|

|

|

附表 3 总成本费用估算表

|

序号

|

年份项目

|

生产期

|

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

经营成本

|

|

|

|

|

|

|

|

|

|

2

|

折旧费

|

|

|

|

|

|

|

|

|

|

3

|

摊销费

|

|

|

|

|

|

|

|

|

|

4

|

长期借款利息

|

|

|

|

|

|

|

|

|

|

5

|

流动资金借款利息

|

|

|

|

|

|

|

|

|

|

6

|

总成本费用

|

|

|

|

|

|

|

|

|

附表 4 损益表

|

序号

|

年份项目

|

投产期

|

达产期

|

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

产品销售收入

|

|

|

|

|

|

|

|

|

|

2

|

产品销售税金及附加

|

|

|

|

|

|

|

|

|

|

3

|

总成本费用

|

|

|

|

|

|

|

|

|

|

4

|

利润总额(1-2-3)

|

|

|

|

|

|

|

|

|

|

5

|

所得税(33%)

|

|

|

|

|

|

|

|

|

|

6

|

税后利润(4-5)

|

|

|

|

|

|

|

|

|

|

7

|

盈余公积

|

|

|

|

|

|

|

|

|

|

8

|

可供分配利润

|

|

|

|

|

|

|

|

|

答案:

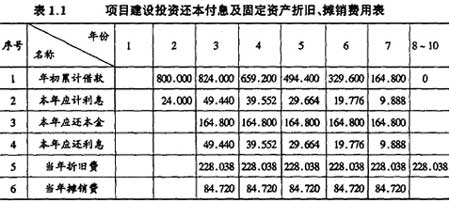

(1)计算建设期贷款利息为:

各年应计利息=(年初借款本息累计+本年借款额/2)×年利率

第1年贷款利息=(1600/2)×7%=56(万元)

第2年贷款利息=[(1600+56)+1600/2]×7%=171.92(万元)

建设期贷款利息=56+171.92=227.92(万元)

计算各年初借款本息累计

年初借款本息累计=上一年年初借款本息累计+上年借款+上年应计利息

第3年年初借款本息累计=(1600+56)+1600+171.92=3427.92(万元)

编制项目还本付息表(将计算结果填人附表2)采用等额本金偿还方式,计算各年本金偿还为:

本年本金偿还=建设借款本息累计÷6=3427.92÷6=571.32(万元)

本年应计利息=年初借款本息累计×年利率

附表2借款还本付息表

|

序号

|

年限项目

|

建设期

|

生产期

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

年初累计借款

|

0

|

1656

|

3427.92

|

2857

|

2285.3

|

1714

|

1142.6

|

571.32

|

|

2

|

本年新增借款

|

1600

|

1600

|

|

|

|

|

|

|

|

3

|

本年应计利息

|

56

|

171.92

|

239.9544

|

200

|

159.97

|

119.98

|

79.985

|

39.992

|

|

4

|

本年应还本金

|

|

|

571.32

|

571.3

|

571.32

|

571.32

|

571.32

|

571.32

|

|

5

|

本年应还利息

|

|

|

239.9544

|

200

|

159.97

|

119.98

|

79.985

|

39.992

|

(2)计算各年固定资产折旧额

固定资产原值=8000×95%+56+191.72=7827.92(万元)

固定资产残值=7827.92×4%=313.12(万元)

固定资产年折旧=(固定资产原值-预计净残值)÷预计折旧年限

=(7827.92-313.12)÷8=939.35(万元)

(3)编制总成本费用估算表为

无形资产年摊销额=无形资产价值÷摊销年限=8000×5%÷5=80(万元)

流动资金借款利息支出=流动资金借款×借款年利率=600×5%=30(万元)

生产期总成本费用=经营成本+折旧费+摊销费+维修费+利息支出

第3年的总成本费用=5200+939.35+80+239.9544+30=6489.30(万元)

编制项目总成本费用估算表(将计算结果填人附表3)

附表3总成本费用估算表

|

序

号

|

年份 项目

|

生产期

|

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

经营成本

|

5200

|

5525

|

6500

|

6500

|

6500

|

6500

|

6500

|

6500

|

|

2

|

折旧费

|

939.35

|

939.35

|

939.35

|

939.35

|

939.35

|

939.35

|

939.35

|

939.35

|

|

3

|

摊销费

|

80

|

80

|

80

|

80

|

80

|

|

|

|

|

4

|

长期借款利息

|

239.9544

|

200

|

159.97

|

119.98

|

79.985

|

39.992

|

|

|

|

5

|

流动资金借款

利息

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

|

6

|

总成本费用

|

6489.30

|

6774.4

|

7709.32

|

7669.33

|

7629.335

|

7509.342

|

7469.35

|

7469.35

|

(4)编制项目损益表(盈余公积金提取比例为10%):

产品销售税金及附加=销售收入×小规模纳税人增值税税率×(1+城建税税率+教育附加费率)

第3年的销售税金及附加=9600×6%×(1+7%+3%)=633.6(万元)

附表4损益表

| 序 号 |

年份项目 |

投产期 |

达产期 |

| 3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| 1 |

产品销售收入 |

9600 |

10200 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

| 2 |

产品销售税金及附加 |

633.6 |

673.2 |

792 |

792 |

792 |

792 |

792 |

792 |

| 3 |

总成本费用 |

6489.3 |

6774.4 |

7709.3 |

7669.3 |

7629.3 |

7509.3 |

7469.4 |

7469.4 |

| 4 |

利润总额(1-2-3) |

2477.1 |

2752.4 |

3498.7 |

3538.7 |

3578.7 |

3698.7 |

3738.7 |

3738.7 |

| 5 |

所得(33%) |

817.44 |

908.29 |

1154.6 |

1167.8 |

1181 |

1220.6 |

1233.8 |

1233.8 |

| 6 |

税后利润(4-5) |

1659.7 |

1844.1 |

2344.1 |

2370.9 |

2397.7 |

2478.1 |

2504.9 |

2504.9 |

| 7 |

盈余公积 |

248.95 |

276.62 |

351.62 |

355.64 |

359.66 |

371.72 |

375.73 |

375.73 |

| 8 |

可供分配利润 |

1410.7 |

1567.5 |

1992.5 |

2015.3 |

2038 |

2106.4 |

2129.2 |

2129.2 |

(4)编制项目损益表(盈余公积金提取比例为15%):

产品销售税金及附加=销售收入×小规模纳税人增值税税率×(1+城建税税率+教育附加费率)

第3年的销售税金及附加=9600×6%×(1+7%+3%)=633.6(万元)

附表4损益表

(5)计算该项目的利息备付率,并对项目盈利能力加以分析

利息备付率=息前税前利润÷利息支出=(净利润+所得税+利息支出)÷利息支出

第3年的利息备付率=(1659.7+817.44+239.95+30)÷(239.95+30)=10.18(倍)

投资利润率=利润总额÷投资总额

=(2477.1+2752.4+3498.7+3538.7+3578.7+3698.7+3738.7+3738.7)÷8÷(8000+600)

=27021.7÷8÷(8000+600)=3377.71÷8600=39.28%

投资利税率=(利润总额+销售税金及附加)÷投资总额

=(27021.7+633.6+673.2+792×5)÷8÷(8000+600)

=(27021.7+5266.8)÷8÷(8000+600)

=4036.06÷8600=46.93%

资本金利润率=净利润÷资本金

=(1659.7+1844.1+2344.1+2370.9+2397.7+2478.1+2504.9+2504.9)÷8÷4800

=18104÷8÷4800=2263÷4800=47.1%

根据该项目损益计算表计算得出,第3年的利息保障倍数为10.18倍,说明该项目偿债能力较好。计算投资利润率为39.28%,投资利税率为46.93%,资本金利润率为47.1%,由此

可以看出该项目的盈利能力较好,从盈利角度分析该项目可行。