定额是规定的数额额度,这一朴素理念在我国古代社会管理和工程建设方面早有实践记载。唐代《辑古纂经)记载有夯筑城台的用工定额; 《大唐六典》中记载当时按四季长短分为中工(春、秋)、长工(夏)、短工(冬)。工值以中工为准,长工短工各增减10%,综合计算工值。 而北宋李诚编著的《营造式法》也是一部工料计算方面的巨著。它的“功限”和“料例’两个部分,相当于现在的人工和材料消耗定额。而明朝和清朝工部的工程做法也有许多内容涉及到工料计算,如清《工程做法则例》就是一部有关工料估算的典籍。

定额是规定的数额额度,这一朴素理念在我国古代社会管理和工程建设方面早有实践记载。唐代《辑古纂经)记载有夯筑城台的用工定额; 《大唐六典》中记载当时按四季长短分为中工(春、秋)、长工(夏)、短工(冬)。工值以中工为准,长工短工各增减10%,综合计算工值。 而北宋李诚编著的《营造式法》也是一部工料计算方面的巨著。它的“功限”和“料例’两个部分,相当于现在的人工和材料消耗定额。而明朝和清朝工部的工程做法也有许多内容涉及到工料计算,如清《工程做法则例》就是一部有关工料估算的典籍。

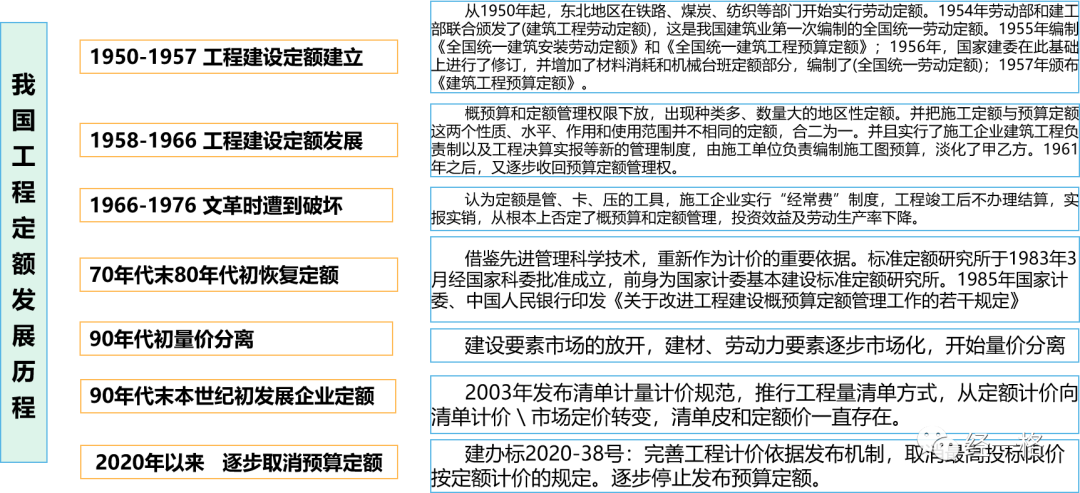

新中国成立后,借鉴苏联经验,逐步在建设中推广工程定额,跨越计划经济、改革开放至今, 梳理我国建设工程定额发展历史,可见 其间曲折和坚持。

直

直

直到2020年住建部发文提出逐步取消预算定额再次引起业内关注。“去定额化”改革将取消定额?准确说只是逐步取消建设项目造价管理部门发布的“预算定额”而已!

定额具有科学性毋庸置疑。现代定额源于泰勒(1856-1915)在生产企业管理方面的研究,他对工人工作时间,工具或设备的选用,材料消耗、作业环境,进行科学分析、研究试验,制定出标准操作方法以及标准化的工具、设备、材料及作业环境的标准,其代表作《计件工资制》和《车间管理》,合编成《科学管理原理》,奠定了定额作为研究正常社会劳动条件及合理时间下,制作和生产合格产品所需人工、材料、机械的平均耗量及价格体现的基础。

定额分消耗量定额和计价定额,前者反映生产资料消耗,具有价值稳定性;后者反映价格,反映市场需求和交易波动。参考国内外经验,可以由造价管理部门进一步完善优化全国的消耗量定额框架,为地方和建设项目参建主体提供科学、稳定、统一的定额体系框架指引;而各地造价部门可发布代表性城市、代表性项目的消耗量定额(指数指标)、基期价格、价格指数,发布要素市场价格信息,重点关注政府代表性项目投资管控;由一线发承包企业或咨询机构根据企业情况和资源,编制共享反映企业先进水平和项目经验的施工定额或项目指标数据。

建设行业的造价计价改革不断从计划走向市场(量价分离---统一量/指导价/竞争费---量价分离/政府宏观调控/企业自主报价/市场充分有序竞争),去定额化后推崇主体编制造价指标指数,行政引导和监管。这个改革过程基本方针仍然是沿用量、价分离模式,不仅分离工程量和单价,而且也分离要素消耗量和要素价格。而定额作为一套衡量和控制有限物质合理消耗的科学管理工具,是改革的基础工具之一,仍然能为企业创造效益,引导社会集约利用资源,也一定会被改进沿用。

如前所述, 定额本质是反映先进水平的资源要素消耗数量标准和评价依据,如果认可先进定额主要诞生于追求效益的一线生产企业之中(建设行业就是指承包单位或专业队伍或者有明显利益关联的相关企业)的观点,可以更清晰的理解不同定额的生产效率水平差异。

此外,还 应注意到预算定额并非一无是处,其人、材、机的预算单价测算思路依然可以科学指导生产:尽管其中的人工和机械预算单价,由于存在劳务分包市场和机械租赁市场价格,与预算要素单价按自有人员或机械进行测算相比较,两种单价存在较大差异,从计价依据市场化角度看会被逐步取代。但材料预算单价部分仍可为生产企业创造效益:作为建安工程费占比最大( 60%左右) 的材料部分( 材料预算单价由4项构成,包含 来源地运到工地仓库或施工现场存放材料地点至出库前的价格,不含领用后的施工过程损耗),占大头的材料原价和运杂费用(15%左右或更高) 通过合理测算个别工程材料预算价格和运杂费用 能有章法的确认 ,而 运输损耗和采保费按比例系数测算即可,还可以进一步 测算地区材料预算价格以及某项工程专用的预算价格 。这块应用价值犹在。

![]()