工程师朋友们工作3-5年后,一般都会萌生是否要跳槽的想法。 从内在看,经过3-5年的专业历练,一般本专业工作内容基本上能做到得心应手。个人产出上趋于稳定,如果没有职位上的提升,很难有突破。 从外在看,同事同学的跳槽举动、父母亲戚朋友的攀比心态,都会助推这股不甘人后的想法。 那么,新岗位提供的年薪税后30万(包含所有现金、补贴等,此处仅举例说明,不代表实际市场情况),一定高于现在的税前年薪30万吗(同样包含所有现金、补贴等)?

工程师朋友们工作3-5年后,一般都会萌生是否要跳槽的想法。

从内在看,经过3-5年的专业历练,一般本专业工作内容基本上能做到得心应手。个人产出上趋于稳定,如果没有职位上的提升,很难有突破。

从外在看,同事同学的跳槽举动、父母亲戚朋友的攀比心态,都会助推这股不甘人后的想法。

那么,新岗位提供的年薪税后30万(包含所有现金、补贴等,此处仅举例说明,不代表实际市场情况),一定高于现在的税前年薪30万吗(同样包含所有现金、补贴等)?

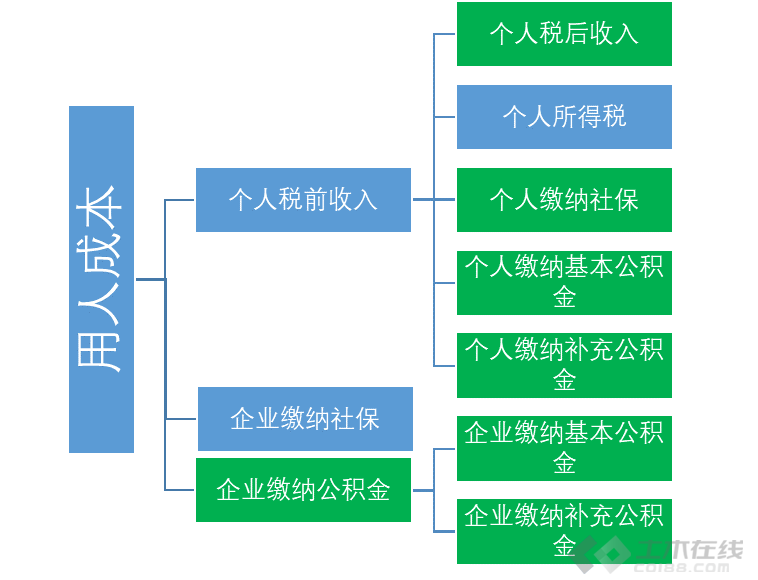

答案是否定的,原因也不是新岗位可能会不兑现承诺。从企业的用人成本构成,可以看出原因。

上述构成拆分后,只有绿色部分是与当前个人利益息息相关的。

1、个人税后收入:即进卡的带小数点的金额,以及其他现金、补贴、福利等,用于支付日常生活支出。

2、个人缴纳社保:存于个人账户,满足一定条件可以取出使用的。例如看病时个人账户可以支付看病费用。

3、个人与企业的基本与补充公积金:可以直接用于支付房贷。

与个人利益相关的项目这么多,如何比较不同的offer呢?

可以将用人成本的变量合并归纳为三项,

A 社保缴费基数;

B 公积金缴费基数;

C个人税前收入(一般offer提供的此项);

只要上述三项确定,拆分后的绿色部分,都能根据当年的规定推导出来。

本文谈的是税后30万可能比税前30万还差。

那么,税后30万(税前肯定高于30万了),比税前30万,在最不利情况下,能差多少呢?

先上结论:

1、

税后30万,相当于最低税前34.68万左右,表面上高4.68万。

2、

税后30万每年的实际综合所得,可能比税前30万,还低800元左右。

3、

由于社保基数更低,未来退休以后养老待遇更低一些。当然这是后话。

4、

由于公积金缴纳更少,买房贷款时享受低息公积金贷款的额度更少。

所以不用羡慕人家税前比你高几万哦,综合算算可能还不如你现在。

为什么会这样呢?

以上海地区为例,推导出A、B、C三项即可。

A 社保缴费基数

此处,税后30万,假定按4279元缴纳社保。税前30万,假定按21396元缴纳社保。

B 公积金缴费基数

上海规定单位与个人最高一共缴纳基本住房公积金2996元,最高一共缴纳补充公积金2140元。

单位与个人,最低一共缴纳基本公积金230元,最低一共缴纳补充公积金0元(即可以不缴)。

税后30万,取单位+个人基本公积金共230元,单位+个人补充公积金共0元。

税前30万,取单位+个人基本公积金2996元,单位+个人补充公积金共2140元。

C个人税前收入(一般offer提供的此项)

各项扣除如下

税前30万方案,即个人税前30万,税前月入25000。税后共计1.855872*12=22.27万;

税后30万方案,最低个人税前=30+个人所得税+个人社保及公积金=30+0.324*12+0.0663245*12=34.68万

结论表格