近日,山东高 速路桥控股旗下的山东高速齐鲁建设,在2024中国数字建筑大会上,分享了微利时代施工企业如何向过程要利润。

近日,山东高 速路桥控股旗下的山东高速齐鲁建设,在2024中国数字建筑大会上,分享了微利时代施工企业如何向过程要利润。

作为一家1984年成立的老牌国企,齐鲁建设拥有4个一级资质、5个二级资质,56名一级建造师及各类专业技术人员496名,4个控股子公司、3个参股子公司、7个分公司。

对于一家这样有底蕴的企业,面临现阶段地方债务风险增加、建安增幅降低较多的情况,从原来的项目亏钱不容易到现在的项目上挣钱难上加难,开始思考企业在微利时代,应如何提升项目盈利能力的问题。

成本业务管理精细化,面临不少问题

目标成本-测不细

原来的管理模式已经习惯了,成本测算比较粗,分析项目盈亏看到的大项基本问题不大,细项哪些盈利哪些亏损分析不出来;导致不能在前期做细致的二次经营策划,过程发现亏损再调整为时已晚;

过程招标-控不住

前期目标成本比较粗,项目过程重新做又没时间,不能有效指导分包招标;导致分包招标时往往容易出现漏项或重复,而且招标时难发现一般到结算时才发现导致成本超支;

过程检视繁琐一线压力大

缺乏能够贯穿管理的收支关联数据主线,导致每季度的经营检视都要重新人为梳理收入数据、支出数据并做对应关联对比;为了完成过程管控,每个季度至少花1周~2周完成这个工作,一线压力大还容易出错。

工作千头万绪,参考“中”字头企业,还要从标准和制度入手

建标准: 想建立企业定额,出自己的企业定额难度较大,22年先从分包指导价入手,希望可以知道目标责任成本测算、严控分包指标。并配合指导价梳理了目标成本测算、过程经营分析模版,统一作业模版。

树文化、优制度: 为了树立全员参与全过程控制的成本管理意识,将目标成本测算实行标价分离写进了成本管控制度,并要求分包招标采购,不得超过指导价,在分包管控中对自购材损耗做了要求,过程中施行动态成本管控,找出偏差原因,改进成本管控措施。

成本标准和制度落地面临不少问题

分包指导价建了但不好用,不敢用:

1、项目太多,数据多,找起来麻烦;

2、excel保存的分包指导价并没有把劳务打包中的主材拿出来,实际项目有时候还需要剔除主材再用;

3、类似的分包合同或者分包项工作内容不同,“库”里面未做区分,不敢用,要用需要大量时间核对原始分包内容很繁琐。

精细化目标成本测算工作量大:

每个项目都要按规定时间做目标成本测算,但是往往施工图未定,过程由于赶工和其他原因分包变化频繁导致项目前面几个月要做多版目标成本,每一版都要重新关联收入、支出,工作量巨大,一线压力大。在做目标成本的时候工作量比较大,尤其是抹灰、防水、保温等多道工序,且会分给多个不同的分包单位,上指导价的时候,会有跟分包指导价结合的过程。

成本预算部与项目经理核对分包模式及自采材的过程中会在谈判的过程中进行多次调整----前期没有计划好,导致后续多次改变,需要把全部测算推倒重来,工作量大、工作周期长,不能一次性考虑清楚,那就找到一种工具,哪部分修改就直接修改对应结构,不用全部推倒重来。

动态管控效果难实现:

1、每次过程成本分析,都需要重新归集收入数据,成本数据,至少花费1~2周;

2、过程希望以收定支,但是往往同一种劳务多个劳务队承接,价、量、进度和付款都不尽相同,很难统计和检视。

一线人员能力够不上:

项目上的商务人员以前就做结算的,缺少成本和成本管理经验,缺少对计价软件和数据的经验,导致无论是做成本测算还是过程成本分析不会做,学习时间长,结果也与老人有差距。

好的管理策略、再优的管理制度都不能只停留在纸面上,只有落地才有价值!

亟需数字化工具解决的5大问题,广联尝试给我提出一些解决方案

数据能用愿意用的问题——专业化建标准、数据发挥价值的问题——通过工具落地标准、一线提效的问题——通过工具为作业提效、项目数据有效性的问题——通过数据关联落地目标到过程的管控、新人应用的问题——降低新人上手门槛。

落地成果-成本标准更专业,一线能用愿意用

材料库、分包价格库、分包指导价等数据分类分库,成本标准更专业,可被一线快速查找、调用。

![]()

统一作业模版,降低作业难度,新人也能快速做成本的工作。

![]()

落地成果-目标成本体系落地有成效:

用工具测算,测算效率提升5倍。

![]()

通过收支对比分析,可以清楚的看到主体队伍脚手架及模版工程属于亏损项,锁定优化项逾百万。

![]()

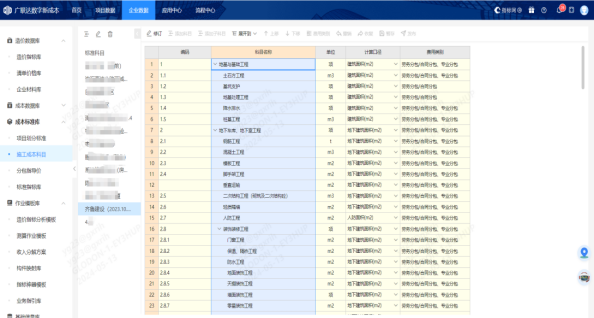

通过收支对比分析-清单对比,可以分析出多条细项的盈利情况。

![]()

落地成果-分包招标有效管控:

指导价快速查询,通过指导价控目标中的分包成本。

![]()

通过过程成本归集发现回填方涉及重复分包,涉及金额23W。

![]()

![]()

落地成果-动态成本分析保目标利润落地有成效:

基于收支细项的动态分析,层层穿透,及时发现问题定位问题(多项超支出、超目标风险),快速报告。

阶段总结

1、微利时代,想项目盈利必须持续优化管理策略,多向外看,打破传统思维(齐鲁这几年多次向外部学习管理方法,数字化转型方法)。

2、再好的管理思路,不能只挂在墙上,能落地才有价值。

3、数字化不只是一个工具,一堆文件,是基于业务目的下的方法+数据+工具的系统支撑。