知识点:核电机组 大型核电机组海外市场需求分析及出口策略

知识点:核电机组

1 引 言

伴随日趋紧张的世界能源形势和日趋加剧的全球变暖趋势,核电以其清洁、安全、经济性良好和可规模化发展的优势而受到世界各国的青睐。同时,核电作为高科技战略产业,其建设和运营期间对经济增长的拉动作用明显。在有效促进核电建设国家基础工业发展的同时,为其提供大量的就业岗位。在全球经济复苏乏力的背景下,很多国家,特别是发展中国家纷纷把核电作为推动本国经济发展的利器。

国际上核电机组的发展历经四代过程。第一代核电站是20世纪50年代开发的以石墨为慢化剂的实验性和原型核电站。第二代核电主要是20世纪60年代后期大量投入商用的以沸水堆、压水堆和重水堆为主的核电机组。自20世纪90年代开始,国际上把满足美国“先进轻水堆用户要求文件(URD)”和“欧洲用户对轻水堆核电站的要求文件(EUR)”的核电机组统称为第三代核电机组。第四代核电则以高温气冷堆、钠或铅冷快堆、熔岩堆、行波堆等为代表,目前尚未投入商用。2011年日本福岛事故后,人们的关注点集中在三代及四代核电机组,而世界在建的主流三代机组包括法国阿海珐公司的EPR,美国西屋公司的AP1000,俄罗斯原子能公司的AES-2006和VVER1200,韩国原子能公司的APR1400,中国的华龙一号HPR1000及CAP1400都是典型的大型核电机组(单堆装机容量大于等于1000MWe)。大型核电机组的经济性效益明显优于其他类型机组。因此,探讨分析大型核电机组的海外市场需求,站在国际核电市场发展的高度上提出相应的出口策略十分必要。

本文重点分析了大型核电机组的海外市场需求,比较归纳了世界各大区域、国与国之间在运、在建和拟建的核电机组规模和当地的核能发展规划。通过结合在中国实施的“一带一路”和“走出去”战略下已有的国际核电市场开发经验,提出相应的出口策略。

2 大型核电机组国际市场需求分析

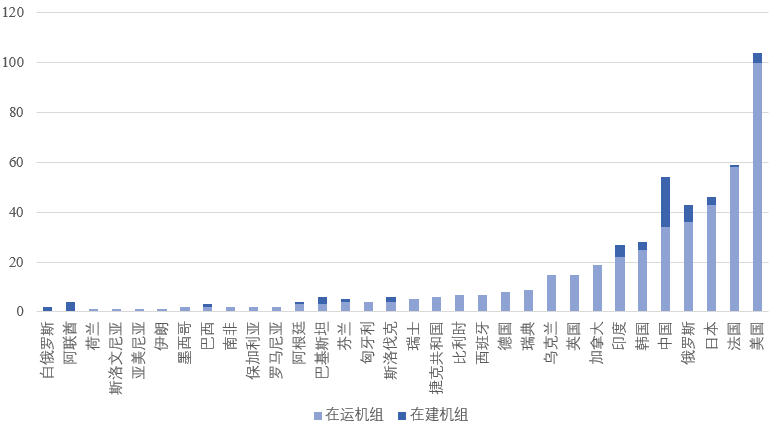

IAEA发布的数据显示,截至2018年12月31日,全球在运机组数量为453台,装机容量399,370 MWe。在建机组数量55台,装机容量56,630 MWe。世界各国在2020年底规划核电机组172台。根据世界核协会预测,到2030年,世界核电机组的装机容量将达到1250 GW,约为目前容量的3.1倍,拟投资规模接近15,000亿美元。在运机组数量最多的是压水堆,占比65%;在建机组也以百万千万瓦级压水堆为主,占比高达83.3%。在运机组主要分布在美国、法国、日本等发达国家,而在建机组主要集中在中国、印度、阿联酋、巴基斯坦等发展中国家,如图1所示。

图1 世界在运、在建机组数量统计

从总体需求情况分析,截至2018年12月31日,世界上共计有46个国家(不含中国)有大型核电机组的发展需求。已经获得当地政府批准、资金基本到位且预计在8-10年内投入商运(以下简称“规划中”)的大型核电机组数量已达到98台,总装机容量90,982 MWe。已有具体实施方案或选址参考,但投入时间尚未确定(以下简称“提议中”)的大型核电机组为208台,总装机容量231,325MWe。从区域分布看,对于大型核电机组需求旺盛的是亚洲区和欧洲区,其次是美洲区,非洲区需求最弱,如图2所示。

图2 世界大型核电机组需求区域分布

2.1 欧洲市场

欧洲市场有大型核电机组发展需求的国家有16个,规划中的大型核电机组数量达到46台,总装机容量51,495 MWe;提议中的大型核电机组数量为55台,总装机容量61,305 MWe。

图3 欧洲国家大型核电机组需求

由图3可以看出,欧洲市场中,俄罗斯规划中的大型核电机组数量占到了欧洲市场总需求量的54.3%,提议中的大型核电机组接近欧洲区总量的50%。同时,俄罗斯正在积极将其自主研发的AES-2006和VVER1200等三代核电技术出口到世界其他国家。俄罗斯将在未来很长一段时间内引领欧洲核电的发展。乌克兰、英国和波兰也计划新建较多的大型核电机组,其中英国和乌克兰都属于老牌核电国家,自上世纪60年代各自建设运营了15台核电机组,这些机组退役后需要新建一批机组来保证本国电力供应。波兰属于新型核电国家,其发展核电的主要原因是为了增加本国能源结构的多样性,并实现二氧化碳等温室气体减排的目标。其他国家对大型核电机组的需求较小,大多为1-2台,主要是为了弥补在运机组退役后带来的电力缺口,维持现有电力结构稳定。

整体来看,欧洲市场核电发展起步早,核电运行经验丰富,核电建设所需要的基础设施较为完善。目前,欧洲市场仅有波兰、罗马尼亚、匈牙利3个新兴核电国家发展大型核电机组的愿望强烈。欧洲区拥有丰富的人才和技术储备,核电发展基础较为坚实,新机组建设进程会相对较快。

2.2 美洲市场

美洲市场对大型核电机组的需求相对较弱,有发展规划的国家为6个,规划中的大型核电机组数量仅为10台,总装机容量11,162 MWe;提议中的大型核电机组数量为39台,总装机容量41,500 MWe。

图4 美洲国家大型核电机组需求

如图4所示,美国对大型核电机组的需求量明显多于其他国家。目前美国在运机组多达100台,大部分在1980年前后并网发电。因此,美国在10年内当一批机组退役后亟待需要新建核电机组来补充维持本国的电力供应。除智利外的其他国家都属于老牌核电国家,核电是他们能源结构中的重要组成部分,未来他们将适当提高核电在能源结构中的比例,以实现温室气体减排的目标。智利计划引进核电主要是为了调整本国电力结构,减少对水电的依赖,同时降低煤和天然气在电力结构中的比重来减少温室气体的排放。

总体来看,美洲国家核电发展基础较好,但其未来对大型核电机组的需求较小。

2.3 非洲市场

非洲市场目前仅有埃及和南非两个国家有发展大型核电机组的规划。埃及规划中和提议中的大型机组各2台(单堆装机容量为1200 MWe);南非提议中的大型机组为8台(单堆装机容量为1200 MWe),尚无规划中的大型机组。

南非是非洲唯一拥有核电的国家,具有较好的核电发展基础。两台在运机组为其提供了5%的电力,但随着工业的发展,南非目前仍然面临严重的电力短缺问题。停电已经成为南非经济停滞的主要原因之一。同时,南非的电力结构较为单一,严重依赖火电。这些问题都在促使南非把发展核电作为提高本国电力供应,调整能源结构的重要举措。埃及与南非的情况较为类似。埃及是非洲及中东地区的人口大国,但长期遭受电力短缺困扰。埃及电力结构过于单一,天然气在埃及电力结构中的占比高达78%。埃及将解决本国能源问题的希望寄托在发展核电上,正在寻求与其他国家合作来新建核电项目。

此外,非洲还有肯尼亚、加纳、阿尔及利亚、突尼斯、利比亚等15个国家有发展大型核电机组的初步意向,尚未形成明确的发展规划。这些国家都普遍面临严重的电力短缺问题,且本国经济发展水平较为落后,电网条件较差,发展核电还面临着较大的困难。总体上看,这些非洲国家需要经历较长的时间才能逐步完善核电发展基础,建立核能监管体系,掌握核电运行能力。

2.4 亚洲市场

亚洲市场(不含中国)有17个国家具有大型核电机组发展需求,规划中的大型核电机组数量达到40台,总装机容量25,925 MWe; 提议中的大型机组数量达104台,总装机容量116,520 MWe。

图5 亚洲国家大型核电机组需求

由图5可以看出,印度对于大型核电机组的需求在亚洲国家中遥遥领先,其规划中的大型机组多达20台,占亚洲总需求量的34.5%,提议中的大型机组更多。长期面临能源和电力短缺是印度大力发展核电的主要原因。核电同样是日本和韩国能源的重要组成部分,它们也有较多的大型核电机组需求。他们本身有比较先进的核电技术,除了实现本国核电自主化供应外,还向其他国家出口核电。此外,沙特和伊朗这两个中东国家也有较多提议中的大型核电机组,其中沙特16台、伊朗7台。它们主要想通过发展核电来完善本国的能源结构,减少对油气资源的过度依赖。同时,发展核电有利于提升它们本国的制造业水平和国家综合实力,巩固各自在地区中的大国地位。越南、土耳其、约旦等其他国家的需求量也不容小觑,它们多为新兴核电国家,且经济发展水平相对落后,旨在通过发展核电来解决本国能源短缺问题,同时提升本国制造业水平,增强综合国力。

在核电运行经验方面,17个有大型核电机组发展计划的亚洲国家中仅有6个国家具有核电运行经验,占比仅为35%。剩余国家没有在运的核电机组,核电发展机组相对薄弱,人力资源和技术储备也相对不足。这些国家规划中的核电机组需要经过相对较长的时间才能投运。

通过以上分析不难看出,欧洲和美洲市场有大型核电机组建设需求的国家以老牌核电国家为主,除个别国家外对大型核电机组的需求量总体偏少。它们新建核电主要是为了补充未来在运机组退役带来的电力缺口。非洲市场中有大型核电机组初步发展意向的国家有很多,但已有明确核电规划的只有南非和埃及。这些国家经济发展水平普遍落后,核电发展基础薄弱。

3 适合我国开发的海外目标国核电市场分类及特点

根据国际核电市场对大型核电机组的需求,可以将适合我国开发的海外目标国市场分成三类。它们分别是:以欧洲、拉美、西亚、北非等新兴工业区域为代表的一类市场;以中东、东南亚等具有发展潜力的区域为代表的二类市场和以中西非等经济欠发达区域为代表的三类市场。

3.1 以欧洲、拉美、西亚、北非等新兴工业区域为代表的一类市场

一类市场包括阿根廷、巴西、英国、罗马尼亚、巴基斯坦、伊朗、埃及、阿尔及利亚等国家。它们或已经有完善的核电法律及监管体系,或是已经制定了完整的核电发展规划。一方面,阿根廷、巴西、巴基斯坦、伊朗等国家由于经济发展和减排需要,需发展核电改善能源结构。由于面对国内能源结构调整和减排需求,对新建核电机组热情较高。为了提高核电经济性,这些国家普遍要求的机组是百万千瓦级及以上。此外,这些国家出于自身国家工业发展需要,会要求核电供应商提供技术转让以及较高的本地化份额。另一方面,对于英国等传统核电国家,鉴于原有核电站老化退役,可再生能源等又无法替代核能在能源供应中的作用,因此需要开建新的核电机组补充老机组退役的影响。例如,中广核联合中核集团在英国欣克利角C项目上投资参股,并在后续布拉维尔B项目上采用“华龙一号”机组。核电的经济性和核电运行的环保因素将是其考虑的优先因素。

3.2 以中东、东南亚等具有发展潜力区域为代表的二类市场

二类市场包括沙特、阿联酋、土耳其、马来西亚、柬埔寨等国家。这些国家发展核电以改善国内能源结构,降低国内发电消耗的石油或天然气量,将节省的原料用于出口。因此,它们主要对核电的经济性、安全性要求较高。例如,沙特规划建造16台百万千万级机组。此外,这些国家核基础薄弱,可能会要求核电供应商提供技术转让,核电运维服务或比较强有力的技术支持工作。

3.3 以中西非等经济欠发达区域为代表的三类市场

三类市场包括苏丹、加纳、肯尼亚、乌干达、坦桑尼亚等国家。这些国家发展核电来满足国内用电需求和改善能源结构,同时带动国内经济产业发展,改善基础设施。由于国家相对贫困落后,发展核电存在融资、基础设施、人力资源、核监管等方面困扰,需要核电供应商提供长期的帮助,并提供较低的商务报价和较好的融资优惠条件。开发这类国家核电市场周期可能较长,且风险较高。

综上所述,我国在出口大型核电机组要把注意力集中放在一类市场,积极跟踪二类市场,长期关注和培育三类市场。特别是针对新兴核电国家(包括阿根廷、巴西等拉美国家以及东欧的部分国家)、“一带一路”沿线国家(包括埃及、伊朗、沙特等中东北非国家和马来西亚、缅甸、柬埔寨等东南亚国家),要提出大型核电机组出口的有效策略。

4 我国大型核电机组出口策略分析

在“一带一路”和“走出去”的国家战略背景下,我国对上述新兴核电国家和“一带一路”沿线国家出口大型核电机组,总体上要坚持两方面原则。一方面要坚持培育、开发和维护相结合的市场开发原则。顺应本国及当地国家政策,不卑不亢,循序渐进。另一方面要坚持差异化协商原则。在正式提交相关合作文本前,针对不同市场,通过协商合作模式,灵活运用包括贸易式、契约式、投资式等进入模式以及EPC、EPC加融资、BOT等项目承包模式在内的不同模式,对不同国别和地区寻求不同的着力点。

4.1 顺应政策,重点发展

新兴核电国家和“一带一路”沿线国家大型核电机组市场潜力巨大,应成为大型核电机组出口重点目标区域。根据每个国家的客观实际情况,按其核能发展意愿,耐心并积极培育市场。通过帮助其核能知识普及、核电厂址开发与储备、核电产业规划与咨询、专业人才培养等方式使其满足核电发展的必备条件,建立自己商业竞争的先发优势。

4.2 量身定制,先易后难

根据目标国的市场调查和搜集到的信息情报(重点包含对手提供给目标国的关键数据信息),为其发展大型核电机组提供量身定制的一揽子方案。有计划、有步骤地从前期的市场培育,到商务、融资、技术部分的建议与协商,再到提出完整的涵盖整个产业链条的核电系统解决方案。目标国更希望核电供应商能够提供涵盖大型核电机组项目投资、系统设计、核燃料、工程建造、装备制造、发电运维、技术服务等整个产业链条的系统解决方案,降低分包风险和协调成本。对于发展大机组意愿强烈的国家,应当优先协商,并及早提出方案,缩短订单签订前产生各种不确定因素的时间。

4.3 统筹资源,合作到位

系统化方案提出前后,针对目标国,一方面需要联合国外企业或当地代理商,与对口单位尽快建立联合工作组,保持日常联系,为后续商务、融资和技术的合同谈判安排工作计划,澄清主要问题并提供应对措施。另一方面,需要联合国内核电企业、建筑商、制造商、研发机构及国家金融机构等,根据市场不同阶段适时建立专门的联合工作组,共同应对目标国,提高沟通效率。

4.4 连锁捆绑,技术推进

在与目标国的协商过程中,按其发展核能意愿和实际需要,尝试通过连锁捆绑的方式出口大型核电机组。一方面,捆绑产品,如建设“2+2”机组、大堆带小堆、研究堆,全产业链相关核技术产品,建设核燃料厂等;另一方面,捆绑权利,包括目标国提供再次建设核电站机组,燃料供应,设备采购等给予我方的长期垄断权,有效期内垄断权或优先权等。针对大型机组技术,如“华龙一号”,我方也要继续推进国内首堆建设,加强自主技术产品研发,确保核心技术产品系列化,模块化,以满足不同市场的需要。

相关推荐: