众所周知,环保行业的主力企业是央国企。97家央企中,有超过半数的央企进入了环保行业且收获颇丰。省级环保平台在近年来也成为了行业的主力之一,随着2023年安徽环境的揭牌,除去西藏、新疆等极少部分省份(含自治区、直辖市)以外,绝大部分省份都成立了省级环保平台。 近年来,各地级市也开始仿效省级平台设立方式,不断设立地方环保平台,形成了一股不容小觑的力量。这些地级市环保平台企业发展现状如何?面临哪些常见问题?未来又会如何发展?和君咨询生态环保事业部为此展开了研究,探寻其中的答案。

众所周知,环保行业的主力企业是央国企。97家央企中,有超过半数的央企进入了环保行业且收获颇丰。省级环保平台在近年来也成为了行业的主力之一,随着2023年安徽环境的揭牌,除去西藏、新疆等极少部分省份(含自治区、直辖市)以外,绝大部分省份都成立了省级环保平台。

近年来,各地级市也开始仿效省级平台设立方式,不断设立地方环保平台,形成了一股不容小觑的力量。这些地级市环保平台企业发展现状如何?面临哪些常见问题?未来又会如何发展?和君咨询生态环保事业部为此展开了研究,探寻其中的答案。

首先,我们对地级市环保平台给予一个明确的定义,即地级市环保平台指在其所属地级市支持下成立的环保平台公司,以环境投资、建设、运营等为核心主业,且业务领域主要为对污水、垃圾、大气污染等典型污染物的治理。

从地级市环保平台的设立情况来看,由于庞大的地级市数量,目前很难获得完整的数据,但从调研资料来看,全国约300个地级市,预计成立了专属环保平台的不足20%。典型的例如各个省会城市,仅有广州、成都、郑州、武汉、福州、杭州、沈阳等成立了相应的环保平台(呼和浩特环投由央企控股),其他大量省会城市没有对应的环保平台。

这里需要注意的是,全国绝大多数地级市都拥有水务平台,而绝大多数水务平台都实现了供排一体化,即拥有污水处理业务。这些水务公司可以视为广义的环保平台,我们在后续分析的时候会对典型城市水务和环保平台进行简单的扫描,但从各地级市对环保的认知以及成立目的来看,绝大多数水务平台仅仅是传统的水司,因此暂时不纳入地级市环保平台的研究(在发展过程中演变出多业态成为实质性环保平台的除外)。

一、地级市环保平台的设立模式研究

从各地级市环保平台设立的模式来看,大体上可以分为以下几种设立模式:

1、资产重组型 ,指利用地级市已有的水务、垃圾处理、工程等生态环保相关资产,重组形成新的生态环保平台企业。 这种方式形成的环保企业起步快,资产相对雄厚,设立初始即拥有良好的产业基础,是大部分地级市设立环保平台的首选模式。例如2020年9月,武汉市政府整合原武汉航空港发展集团、武汉碧水集团、武汉环境投资开发集团,成立武汉生态环境投资发展集团,大力度的整合使得武汉生态成立伊始便拥有上千亿资产,破百亿营收。

但资产重组型的缺点也同样明显。由于多资产重组过程复杂,重组过程中涉及历史问题较多,例如劣质资产的处置问题、人员冗余问题等等,导致资产重组型往往具备大资产规模,但却很难有相应的质量,反而在发展的道路上包袱重重。同时,资产既可一次重组形成环保平台,那么二次重组的可能性则一样时刻存在。例如武汉生态在2020年完成一次重组高调亮相不久,2022年12月,武汉生态与武汉交投再次重组成为武汉城市发展集团,原有业务板块、下属公司不得不短时间内经历第二次调整。

2、翻牌增长型 ,指在原有某重点企业的基础上改名/新设成立地级市环保平台,随后给予更多的支持,帮助企业不断做大。这种方式相对稳妥,成立的地级市环保平台主业突出,队伍相对稳定,发展脉络也较为清晰。这种方式选择的基础产业,通常都是所属地级市拥有较长经营周期的污水、生活垃圾焚烧、危废等产业,以确保设立地级市环保平台后,平台公司现金流稳定。例如深圳市环保科技集团(简称“深投环保”或“深圳环保”),最早历史可以追溯到1988年,其前身是专业的工业危废处理站(深圳市危险废物处理站),深圳市环境保护局下属的事业单位。2014年深投环保划归为深投控,2017年改名为深圳市深投环保科技有限公司,2020年更名为深圳市环保科技集团有限公司,2021年完成股改。伴随改制、改名等一系列操作的背后,是深圳环保从一个危废处理站逐步演变成为具备资源回收利用、危险废弃物处理、检测检验、环评咨询等多业态综合性的环保企业。

但翻牌增长型的缺点同样明显,由于过去单一产业(或原有企业)的历史积累对于后续增长极为重要,而历史上环保资产普遍规模体量一般,因此翻牌容易但是增长很难,需要耗费企业更多的时间和资源。例如深圳环保历经多年发展,位居一线城市,但营收规模仅仅破10亿,与同为平台的深圳水务超过110亿的规模相比,仅为零头。

3、新设发展型 ,指地级市政府基本完全新设一个平台公司,用于解决环保问题。这种模式相对少见,且通常在新设完成后,同样会将地方环保资产注入以帮助平台公司快速发展。在发展路径上,与资产重组型有一定的相似之处,但区别在于,由于平台新设,其后续资产纳入过程中选择余地更大,通常青睐于优质资产,因此包袱较轻,更有利于未来的资本运作。例如常州市下属新苏环保,于2017年9月新设成立,同时新设子公司若干,以全新面貌出现,随后将常州市优质的污水处理资产民生环保纳入旗下,并逐步并购了上海环境工程设计研究院、雪浪环境,参股光大新苏,业务涉及产业投资、智汇环境、科技装备三大领域,成为行业内影响力重大的环保企业。

新设模式往往伴随新班子、新思路、新发展,对于人才的要求较高,对于后续如何利用平台实现快速发展要求的能力较高。新平台在发展路线上,资本运作(并购重组)往往是大家看重的捷径,但由于新平台的能力发育需要时间,因此并购后的融合、增长,是新平台面临的大难题。

以上三种模式,基本包括了绝大多数地级市(包括下属县区级平台)设立的模式。三种模式之间各有优劣,各个不同的地级市面临不同的情况,包括环保压力、资产特性等等,我们建议地级市在设立环保平台时仔细分析,考虑设立的必要性以及模式。

我们也注意到,各地级市环保平台成立的主体级别也各有不同。有的属于当地国资委直接持股管辖,例如成都环境由成都市国资委直接控股,四川省财政厅持股10%。有的属于当地专业投资平台(例如国有资本投资或运营平台),例如新苏环保由常高新100%控股。有的属于城投城建等传统融资平台,例如杭州环境属于杭州城投100%间接控股。

二、地级市环保平台的发展情况研究

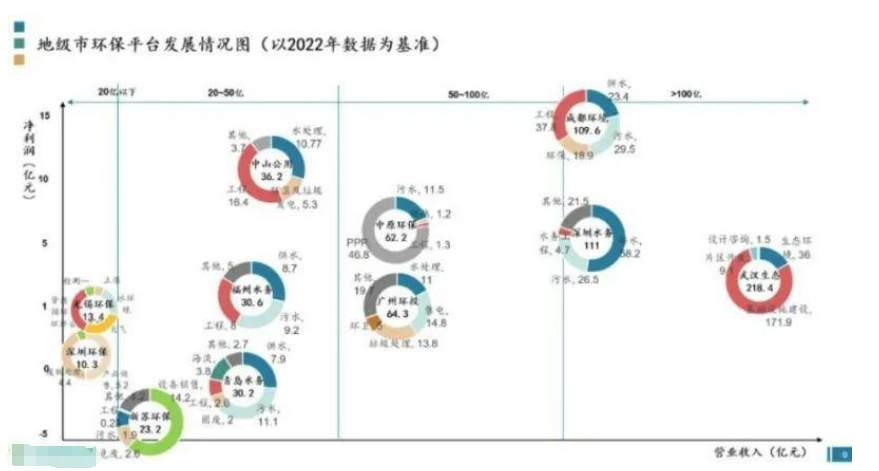

依据主要地级市环保平台的发展规模情况,我们把地级市环保平台企业划分为四档。以2022年的营收、净利润和业务结构为基准,典型的地级市环保平台发展情况可以参考下图:

从发展规模的角度来看, 第一梯队 规模已经突破百亿,典型企业是成都环境。成都环境2022年营收接近110亿,净利润接近15亿,业绩在整个生态环保行业中都属于头部位置。武汉生态尽管规模突破了200亿,但是绝大多数营收来自于传统的基础设施建设,真正的生态环保业务占比,绝对值虽然有36亿,但占据武汉生态的营收比例约仅为17%。从业务形态来看,第一梯队的业务结构通常由水务(含供水及污水)、固废处理、工程等板块构成,与整体环保领域内头部企业业务版图基本类似。从发展区域来看,成都环境早已突破辖区属性,向周边省份大量输出。此外,成都环境旗下还拥有兴蓉环境作为上市平台,在资本运作方面也拥有得天独厚的优势。

第二梯队 规模在50亿到百亿之间,典型企业包括中原环保、广州环投等企业。其中中原环保作为郑州市生态环保平台已经完成了上市,业务结构中除污水等传统环保业务以外,还拓展了供热等节能板块。值得注意的是,近年来中原环保业绩大涨的核心来源源自于PPP项目,且基本为属地项目,这表明中原环保为本地整体环境治理的大量投入。但这些项目普遍可经营性较差,未来政府还款压力大,作为投资平台,将来中原环保的应收款压力将同样较大。

第二梯队另一个典型代表企业是广州环投,广州环投除去常见污水处理业务以外,有两大业务值得关注:一是垃圾处理业务,广州环投通过环卫、垃圾填埋、垃圾焚烧等业务板块,实现了生活垃圾处理从清扫清运到处理的完整业务链;二是广州环投还拓展了装备制造业务,包括焚烧炉、环卫车辆、厌氧发酵设备等,实现了对环保主业的有力支撑。

第三梯队 规模在20到50亿之间,典型的代表企业包括青岛水务、福州水务、中山公用、新苏环保等。第三梯队的企业发展规模虽然接近,但是盈利水平差异较大。中山公用作为中山市平台,受益于地区经济较为发达且早年投资了广发证券,因此净利润高达10亿以上且非常稳定。福州水务净利润率虽然仅有5.2%,但净利润也接近2亿。而青岛水务和新苏环保则处于亏损状态,青岛水务微亏,新苏环保则受到旗下上市公司雪浪环境亏损拖累,整体亏损额高达3.3亿。

从业务结构上来看,第三梯队业务结构更加多元一些,例如青岛水务包括供水、工程、污水、海淡、固废处理等多业务板块,新苏环保除去常见地方平台的水务、危废等投资模式业务以外,还有设备销售业务。

第四梯队 规模在20亿以下,典型的代表企业包括深圳环保、无锡环保、杭州环境、攀枝花环境等。绝大多数地级市环保平台都属于第四梯队。深圳环保尽管处于经济最发达的城市之一深圳,但由于深圳的环保市场化程度很高且同级别平台深圳水务获得了深圳市绝大部分水务(包括污水)资产,垃圾焚烧等大体量业务则归属于深能环保,因此深圳环保规模体量较小。无锡环保尽管位于中国的环保之都,但当地大量的中小微企业分走了整体市场大量订单后,体量也仅仅突破了10亿大关。第四梯队企业规模虽然较小,但绝大多数企业都保持了基本的盈利性,亏损企业较少。

从业务结构上来看,第四梯队由于企业众多,业务结构更为复杂。除去常规水固气投资以及工程业务以外,部分企业拥有能源业务,环评、检验检测等行业辅助价值链业务也是第四梯队企业常见的业务形态。

三、对地级市环保平台发展的思考与建议

1、对地级市而言,是否需要设立环保平台?以及如何设立环保平台?

我们认为,地级市是否需要设立环保平台取决于以下几个条件:

1)是否有足够庞大的内部市场能够支撑环保平台的发展?

2)是否有合适的资产能够实现环保平台企业的快速整合?

3)成立环保平台是否有利于解决当地环保方面面临的主要问题?

4)当地人才,包括管理及技术两条线的人才,是否能够支撑环保平台的发展?

其中,前两条可以视为环保平台设立的存量基础条件;第三条则意味着我们需要考虑,环保平台设立以后能否解决所在地市的困难问题,否则就是纯粹的资产整合,并不能带来增量,意义不大;最后一条则是考验地方是否有能力把环保平台做好,有没有相应的支撑。

如何设立环保平台?在前文我们已经谈到已有的各种模式。具体设立模式的选择,也需要结合本地实际情况来抉择。通常情况下,如果已有水务等相关平台且经营良好,那么选择以某现成优质平台为核心整合其他资源成立环保平台是较好选择。如果现有平台资产资质并不优良,那么新设一个平台,对原有资产进行分割、剥离等操作后再并入可能是更好选择,以减轻负担。多资产整合往往是后选,因为涉及范围大、资产多、主体多的情况下,往往需要花费平台公司较大精力解决历史问题。

2、地级市环保平台如何获得更好的发展?

首先,地级市环保平台的发展离不开所属地市的基本资源支持 ,这就意味着,本地的经济体量、结构以及人口等重要因素已经决定了对应环保平台的基本盘,所以本地政府对于地级市环保平台的支持力度是环保平台获得良好发展的基础。由于我国政府的权力结构构成基本单元在区县,因此地市级平台向所属区县渗透同样具有一定的阻碍。深耕本地作为地市级环保平台的核心策略之一,地级市在向下整合方面给予的支持力度就十分重要。

其次,我们建议地级市环保平台要选择与所处环境以及自身资源能力匹配的细分领域,形成良好的业务结构。 通常来说,由政府付费且带有特许经营模式的业务,例如生活垃圾处理、污水处理、餐厨、污泥等项目相对友好,而工业环保,例如工业水、工业固危废等市场化程度较高的业务,地方环保平台介入难度通常较高。但如果所处地级市工业发达,园区管理水平高,环保压力大,那么作为地方平台向工业园区等输出整体解决方案,打造无废园区、环境友好型园区等等则也是不错的业务选择。根据当地情况,准确定位自己,选择合适的业务领域,形成自身发展模式,对当地的经济发展、环境改善提供帮助,这对于地级市环保平台来说非常重要。

再次,在对外拓展方面,我们也建议地级市环保平台需要根据自身业务和资源能力谨慎选择。 在自身资源能力不足、核心竞争力不强的情况下,我们建议地级市环保平台优先考虑本地深耕策略,向下实现从区县到地级市的全覆盖,并尽快完成自身业务模式、竞争能力的探索。当自身具备一定竞争能力以后,可以考虑向外扩张,优选周边地级市,随着规模扩大可以考虑以省为单位向外不断拓展。

最后,资源整合能力、管理能力等软实力是地级市环保平台发展需要关注的核心事项之一。由于地级市环保平台在人才、管理等方面天然受到地域约束,因此在业务拓展和经营过程中,我们建议多多发挥自身资源优势,整合业内的各类优质资源,例如工程、数字化、管理咨询等专业服务公司,以及通过与行业领先企业合资合作等模式,快速突破,少走弯路。

3、地级市环保平台能否上市?要不要上市?

我们注意到,不少地级市环保平台旗下已经拥有上市平台,例如成都环境旗下的兴蓉环境、新苏环保旗下的雪浪环境、福州水务旗下的海峡环保等等,或者其本身就是上市公司,例如中山公用、中原环保等等。因此,地级市环保平台,或者旗下优质资产上市,属于发展趋势之一。

地级市环保平台上市以后,不仅仅打开了资本通道,更重要的是形成了一定的品牌影响力,对于业务拓展具有良好的帮助。例如成都环境、新苏环保、中山公用等几乎所有拥有上市平台的企业,都实现了区域的快速扩张和业务的快速发展,业务结构也借助资本力量呈现多样化。

同时,上市的过程也有助于地级市环保平台规范自身的治理结构、管理体系,有助于企业软实力打造。

当然,上市以后,地级市环保平台一样会面临来自各方的压力,例如小股东对业绩和增长的关注、市值的波动、监管的严格性等等。但总体而言,上市利大于弊,我们认为具备条件的地级市环保平台应该尽快布局,完成上市。