2023年,房地产行业持续低迷,消费降级较为明显,家装零售市场已经感受到阵阵寒意。在这种大背景下,越来越多品牌厂家选择将家中机的销售业务转移或规划到家用体系层面,似乎只有如此才能化解销售难题。事实真是如此吗? 笔者认为,市场环境变化,让家中机的发展呈现不同的现象:疫情前,中高端品牌占优势;疫情后,消费降级,用户更加关注性价比。换句话讲,家中机市场面临着“可装的地方有更舒适的产品代替,不装的地方没有进一步普及”的局面。那么,如何打破这种“可装可不装”的尴尬,首先需要思考的是什么阻碍了家中机的发展?

2023年,房地产行业持续低迷,消费降级较为明显,家装零售市场已经感受到阵阵寒意。在这种大背景下,越来越多品牌厂家选择将家中机的销售业务转移或规划到家用体系层面,似乎只有如此才能化解销售难题。事实真是如此吗?

笔者认为,市场环境变化,让家中机的发展呈现不同的现象:疫情前,中高端品牌占优势;疫情后,消费降级,用户更加关注性价比。换句话讲,家中机市场面临着“可装的地方有更舒适的产品代替,不装的地方没有进一步普及”的局面。那么,如何打破这种“可装可不装”的尴尬,首先需要思考的是什么阻碍了家中机的发展?

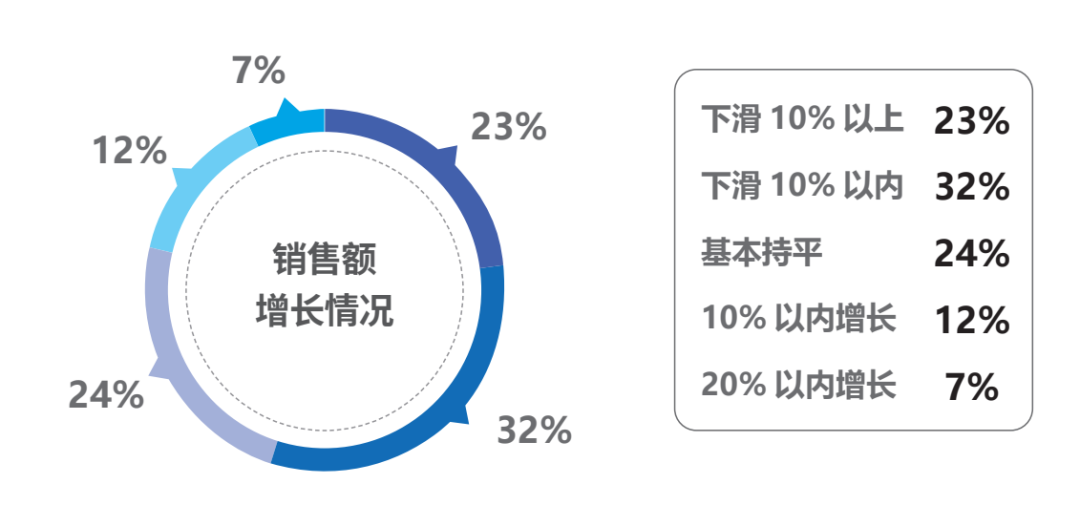

图/受访零售商认为2023年销售额增长情况

数据来源:《中央空调市场》12月刊

前有狼

房地产低迷引发连锁反应

正所谓“牵一发而动全身”,房地产行业的萎靡在减缓商业投资开发进度的同时,也减弱了家用中央空调市场的活力。最直接的表现是精装配套项目的减少、新房二手房交易量下滑等,以至于头部品牌纷纷转换细分赛道,尽可能降低依赖地产配套项目的风险。在当下强调家中机要直面消费者和用户的背后,其实是品牌在考虑产品体验感的同时,进一步取消冗长的资金流转环节,打通销售渠道,让工厂直接快速“回血”,才能顶住恶劣的外部环境压力。

![]()

数据来源:《中央空调市场》12月刊

后有虎

两联供、三恒五恒系统迎头赶上

取代还是融合,是产品升级、技术创新路上永恒的话题。在用户重视舒适感、细腻程度、智能化的当下,传统家用中央空调已显然不能满足用户需求。如今,由于家中机产品在大城市中的精装配套应用减少,品牌厂商大力向二、三线城市的县镇市场渗透,但是这部分市场如今却是两联供系统产品的主场。在二、三线城市,大多数别墅、大平层乃至于城郊自建房、等项目中,两联供产品有着较高应用率,甚至三恒、五恒系统产品正迎头赶上,逐渐在蚕食和抢占家中机市场份额。

![]()

图/2023年受访零售商业务类型变化趋势

《2023年一线零售商生存状况调查》

未来

家中机或将成为舒适家居

集成系统的一环

对于当下的家中机市场而言,找准产品定位十分重要。在笔者看来,家中机产品未来可能会进一步和装饰公司、内装精装形成合作通路,成为舒适家居集成系统中的重要一环。放眼中央空调行业,传统单品类活动推广来进行市场扩张的时代已经过去,多品类集成的异业融合——这种抱团取暖的方式更符合当下经济环境的发展趋势。

具体而言,在深圳、上海等一线城市已经衍生开发出专业的整装软件,不论是装修风格,亦或是空调及其他设备,都成为了用户直接可选的产品,甚至一键生成整套装修解决方案,智能化程度更高。这无疑会对传统的装修行业产生冲击。

其次,家中机和壁挂机、柜机有着重合的用户群体和市场应用,家中机想要增长就必须完成迭代壁挂机柜机的任务,在功能上做出更加细分的应对,更好得融入舒适家居系统,才能实现新发展、新破局。