区域公司如何成为利润中心?当环保企业着手区域布局

+关注

只看楼主

+关注

只看楼主

当环保企业为了突破业务半径,着手布局区域公司或子公司时,体系化建设势在必行,以下三个关键议题尤为关键:

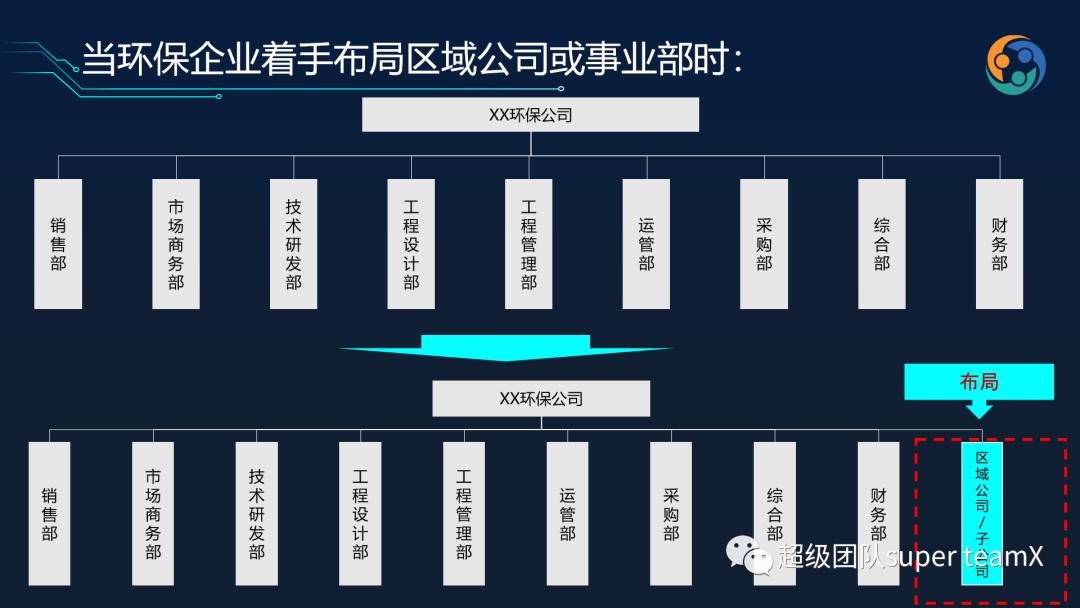

当环保企业着手布局区域公司时, 区域公司如何成为利润中心 成为一个关键问题,即便成立具备法人体的子公司,也不能代表其成功转化为母公司的利润中心。

成为利润中心 不是一蹴而就的事情,而是一个渐进过程 ,可能会遇到如下问题:

1)核算基础不成熟:

前期财务核算方式过于简单笼统,进而影响区域公司的利润核算。

2)分摊规则不一致:

前期有清晰的核算方法,但总公司与区域公司在中后台管理费用分摊上不能达成一致。

3)核算意识不习惯:

前期粗放式管理,大家习惯了糊涂僧糊涂账,要各项费用明算账时,人员思维习惯未来得及扭转。

4)数据核算不透明:

总公司大股东层面,就不想算明帐,明算账。

以上不论哪种情况的发生,都会影响企业布局区域公司的进程和效果,需要母公司决策层和财务团队提前预案,预则立,不预则废。

成立区域公司,组织架构产生变化,在此过程中,看的见的是架构的调整, 看不见的是核心岗位的角色认知与能力突破。

组织架构的变革 开弓没有回头箭 ,大势已定时,能一起走下去的都是 可以躬身入局的人 。

成立区域公司, 看似是增设业务单元,实则会引发一整套公司作业流程的改变 。

这要求中台部门管理人员(如研发部、设计部、工程部):

1) 从“ 偶尔做管理,可以不管理 ”转变为“ 不得不管理,必须做管理 ”。

2) 从习惯“ 自己干、现场管 ”转变为“ 他人干、合作干、异地 管 ”。

能画好图的人,未必能让他人也画好图,能做好项目的人,未必能让他人做好项目。这些转变都是要扒一层皮的......

这也要求后台管理人员(如人力、财务、采购等)能 清楚的认知到什么叫“度”的艺术 :

1)什么事情总部适合管,什么适合放,什么适合支持。

通常,管理咨询公司在这方面会给一些方法、工具和经验,但管理咨询公司没办法帮当事人做决策。这个决策靠的就是对“度”的把握。

成立区域公司的最大风险点在于区域公司与总公司的战略一致性,所谓“ 将在外君命有所不受 ”。此阶段,战略未必充分共识、管控肯定未必充分到位,总部资源未必充分转化, 当区域公司负责人不能快速展开拳脚时,心态异动是非常常见的。轻则战略履行不到位,重则信任危机,好事变坏事。

此时,针对战略共识的多频次沟通,权责的合理匹配,以及利益分配机制的转变等管理动作至关重要,但如在时间紧,任务重的背景下, 权责分配问题是完善体系的首要重点。

假设,某司在西南地区已有8-10个项目,公司考虑成立区域公司,管理区域的项目,发挥规模效应。那么区域公司通常需要获得:

1)由于市场拓展与项目运营分离,需根据项目运用效果对总部的销售经理进行分期给付的 奖金设计 。

2)总部的技术团队,不能闭门造车,而要常上前线,根据下属公司/事业部的需求开展其技术研发工作。研发技术人员的 需求调研能力、沟通能力、市场敏锐度 被拿上培养议程。

3)一旦总部与子公司共同拿下重大项目,总部需要以市场化的方式,快速、明了、公平的设计总部与下属公司 分享收益 办法。

4)在总部充分向下授权和支持下,各大事业部需要承担各自细分领域的 明确的目标责任。

组织架构的变化永远不止于一张图的变化,一个行动指令的下达。

它需要在方方面面做好布局,包括财务基础方面,管理人员能力提升方面,责权利分配方面等。

变是永恒的话题,企业家需要投入更多精力去观察、体会那些“ 看不见的变化 ”,已确保看的见的变化的顺利推进。

免费打赏

2楼

回复

APP内打开