引文

“我们公司项目上的人在宾馆隔离十几天了,有的还被赶回来了。”

“马上清明节一过,4月又快结束了,一年三分之一时间就没有了。看疫情的情况,前半年基本做不了事情。着急啊!”

“我们一个项目从去年拖到现在还没招,一是缺资金,二是领导都忙着防疫。”

“内卷、严重内卷,这两年很多企业为了生存,为了保业绩,低价竞标,对我们造成了很大冲击,而且现在很多项目上回款都有拖延,影响太大了。”

“......”

笔者近期组织了一场环保企业线上讨论会,分析持续800多天的新冠疫情对环保行业的影响。甫一开始,大家的话像竹筒倒豆子,打开就收不住。会上分析了各种影响,很直观地呈现出新冠疫情下环保企业的生存百态,大家对疫情影响的认识大部分都集中在业务上。笔者看来,疫情的持续对企业的影响不仅仅局限于业务拓展、资金回笼方面,而是会趋向于逐步扩散并形成共振的态势。2016-2018年,PPP项目的无序扩张,造成了东方园林、博天环境的实控人易主,也形成了神雾环保、天翔环境的危机。也许没有人想到疫情的持续,可能会造成2023-2025年一波中小微环保企业的加速倒闭。

新冠疫 情是一个巨大的 X 变量,国内环保行业的竞争格局已悄然改变。 产能过剩、材料能源涨价、资金紧张等因素产生的叠加 效应, 未来三年将会在环保行业快速发生化学反应,重新洗牌。

1、三“新”的影响

新客户开发: 行业内卷,企业成长,都需要持续开发新客户。但封城、隔离、客户对风险防控的严格要求,导致企业间的正常商务洽谈、技术交流很难有序推进。客户关系的建立,首先是基于对企业、对人的信任,其次是对技术、案例的认可后,才有可能从小规模业务开展合作。一个大客户的开发,往往需要半年到两年时间。如果没有直接见过面,仅仅靠线上交流,缺乏信任基础和情感交流,对于环保行业新客户开发,往往事倍功半,难度很大。

新技术推广: 市政、环保行业是一个追求稳定、相对保守的领域。业主、设计单位更关注风险、关注技术数据、稳定性,关注案例可靠性。新技术的推广本身就是一个难度大、时间长的过程;疫情导致商务沟通减少,技术交流不能深入,案例考察难以成行,都会造成新技术项目难以落地。一方面研发资金持续投入,一方面新技术、新产品不能快速形成市场,必然给企业创新造成困难。

新创企业不利: 中国初创企业的平均寿命是2.5年。成立企业,就要面对工资、租金、研发、销售、管理等成本的支出。但是疫情会形成一定的市场凝固,一个新公司,一个新技术、新产品要得到客户的认同,是一个长期过程。而新创企业的资金储备往往不足,大项目做不了,小项目门槛低、利润薄;如果是首台套新技术、装备往往落地周期长,即使落地也多是利益的让步,很难有高利润。如此种种因素都会导致初创企业举步维艰。

交流会上有人说:某某从原单位出来单干了,现在做得如何等等,这种情形实际上并不能够完全代表初创企业。这种创业往往是借助原平台积累的商务或技术资源做同类业务,快速接单;技术、资源积累的费用是原来企业的,实现的是新公司的利润,短期来看可能很快见效。准确地说这是做业务,从做业务转变成为做企业,一般两年后才能见分晓。做企业就像一场全程马拉松,对于马拉松跑者来说,30公里以后才是真正的马拉松。

2、成本与营收

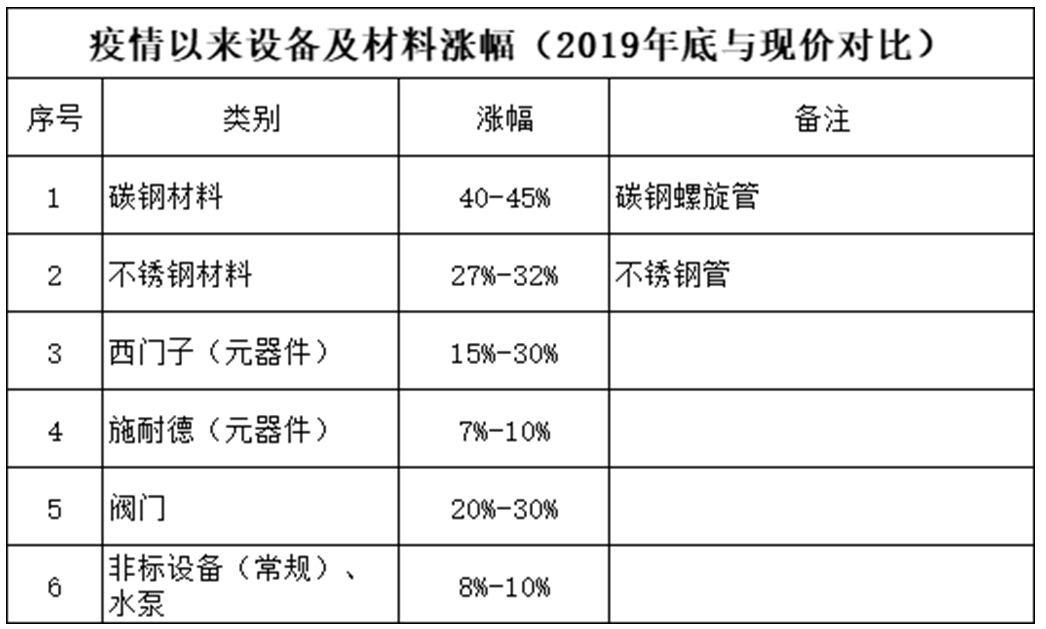

受疫情影响,环保企业一方面要面临物资短缺、价格上涨的材料成本上升问题,另一方面还要面对项目延期、停滞、人员复工的人力成本上升压力。同时,新项目普遍不同程度滞后、压缩投资,项目来了往往又是低价竞标。低价中标项目如果遇到材料涨价,没有调价机制的话,很有可能亏损。如果企业是贷款经营,又会产生利息的支出。成本的持续上升,营收和利润的逐渐降低,未来三年会给企业经营造成较大的压力。

3、现金流

企业最重要的是现金流。环保企业大部分属于中小微企业,抗风险能力普遍较弱,往往对现金流储备缺乏足够认识。以往,经营中一个项目亏了,只要这个企业一直在运转,他把其他项目的资金调用、补充,危机短期内不会迸发。但近年来,地方政府土地收入大幅下跌,经济下行造成财税收入减少,而疫情防控费用大量增加,造成地方政府支付能力下降,优质项目供给减少;和大型企业合作的项目,则要面对前期垫资、验收周期长、资金占用大、利润低等局面。不管是和政府、大型企业还是一般工业企业打交道,都面临市场竞争内卷、资金周转慢、利润降低,成本持续上升的问题,企业形成了外部市场和内部成本双重挤压的三明治夹心层。市政环保的垫资量大,如果企业风控没做好,短贷长投,大项目周期严重拉长则会造成资金断链;工业污水项目工艺流程复杂,关联因素多,且受进水波动影响大,而低价竞争项目又容易陷入到工艺选择、设计余量不足等问题,导致项目无法顺利验收、工程款拖欠、甚至诉讼,这些对于中小环保公司来说都是一个巨大的风险。

目前,很多部门、地方和企业追求增长速度而盲目上项目,投资缺口大,造成产业链上的央企高负债率、大公司巨额应收、中小企业资金短缺,形成了巨大的三角债。单纯看环保上市企业财报营收数据很好,但是应收款占据了大量现金流,造成企业没有投资能力。就像污水厂淤积严重的调节池,看上去很大,实际上有效容积就那么薄薄的一层。资金紧缺给企业带来的压力和挑战都是巨大的。

4、人员流动性

“我们面试成功的技术人员、项目经理因为疫情隔离都来不了。还有很多人员选择留在原企业不动了。 ” 这是很多企业人力资源经理现在面临的困难。企业要发展,人才为先。优秀技术人才、管理人才引进,销售人员招聘都是必须的,但疫情限制了人员的流动,这种人才缺失的影响会在后期逐步显现。疫情还会造成人员择业观念的变化,这也是很多人没有关注到的 。

疫情对我们有这么大影响? 乌克兰危机和我们环保行业有关系? 说实话,说乌克兰危 机和中国环保行业有关系我也难以相信。 但是,这个世界的变化往往并不以我们所认为的方式在演变。 线性思维很难理解地缘政治、新冠疫情、房地产、进出口、能源、材料、粮食、信心、预期、 资本流动、投资消费、财政收入等诸多因素的叠加、传导、共振所引起的加速度、几何级的变化。 人往往高估一年发生的变化,但低估五年发生的变化。 但这些变化已经以其特有的方式在我们身边发生。

1、市场集中度加速提升

对于成熟市场而言,行业前六位产品品牌基本占据了60%左右的市场份额,其余数百、上千个厂家只能分食剩下40%市场份额,这是欧美成熟市场的竞争格局。

受疫情影响,环保领域新技术、新品牌的市场拓展受到了巨大影响。梳理污水处理领域主要产品类,无论是水泵、风机、非标设备,还是脱水机、自控仪表,大家常用的就是那五、六个品牌。市场现状是央企和龙头上市公司都建立了自己的供应商名录,地方政府项目习惯于从熟面孔那里选择,很明显疫情会造成市场、品牌集中度的快速提升。此种情形,对于成熟品牌、行业龙头来说是一个利好,但是对于品牌力不够强或者是新创的企业来说是一个门槛。面对市场品牌日益集中的趋势,客户如何选择,产品如何定位,是环保企业需要认真面对的重要问题。

2、行业分化加剧

鉴于环保市场集中度加速提升,品牌影响力逐步增强。未来三年,行业分化必然加剧,可以说面临着一个大浪淘沙的竞争格局,如何在竞争中活下来?对于中小环保企业来说,资源是最重要的也是最缺的,但资源已经不是万能钥匙了。除了资源关系,客户更关注综合的品牌服务,包括技术的稳定、可靠,服务的效率、成本等等,这也是未来三年环保企业必修的核心能力。必须抓住、提炼、并且持续强化,最终给客户创造实实在在的价值,这是中小企业未来在这个行业的安身立命之本。

前一阶段,我们和苏美达成套进行了一场交流。一进会议室,对面坐了二十个左右的技术人员,大部分都是85后左右的精兵强将。人员整齐,技术专业;关键是大部分人都是企业内部培养起来的,交流中传递出对企业文化的高度认同,这种凝聚力让人感觉到团队的强大力量。正如苏美达成套负责人说道:“我们是央企的实力,外企的效率,民企的活力。”因为已经有多次合作,我们从苏美达的客户了解到,他们普遍对苏美达成套的专业、效率、资金、实力、口碑都给予了高度认可。毋庸置疑,这类综合能力很强的优秀企业未来一定会成为越来越强的行业领军品牌。

3、“灰犀牛、黑天鹅”频现

环保企业普遍规模不大,一方面自身风险意识不够,风控能力不强,一方面又有快速成长的内在需求,对于很多环保工程公司而言,企业的 资金链相对脆弱 。眼看着一些环保企业在垫资、拖欠、验收、诉讼的一轮轮熟悉的场景下陷入泥潭,令人痛心。过去,一些主业不突出,造血能力不强,摊子铺得很大的企业,有些是靠低利润、无利润的业务在原地打转,实际上靠项目滚动资金在支撑。形势发展到现在,随着项目款拖延严重,成本上升,现金流短缺,潮水退去,谁在裸泳将逐步显现。

没人能准确预计出乌克兰危机会对环保行业造成多大的影响。但能源价格疯涨、大宗物资价格上扬,财政资金紧张加上疫情诸多不利因素形成的共振,很有可能导致项目延误、停滞,款项难收,还有低价竞争项目造成无法达标验收的经济纠纷,类似的“灰犀牛、黑天鹅”事件会频频爆发,势必对资金链脆弱的企业造成致命性的打击。 危机的发生必然会波及到产业链的上下游企业,每个企业也需要审视一下自己的大客户中哪个可能会是下一个“恒大”。

新冠疫情发生以来已经800多天,到了2022年春天,本来以为捱过了漫漫冬夜,迎来了柳暗花明。 正当大家准备大干一场时,结果新一轮疫情席卷全国几乎所有省市,打得所有人措手不及。 过去环保人为了跑赢疫情,都是揣着绿码,避着星,一路“披星戴月、转战南北”。 现在因为疫情封控,能够而且应该静下来分析思考,怎么能活下去、活得更好,如何修炼内功:

1、强化企业的产品力

什么叫产品力?就是产品的功能理念、技术切入点易于被客户接受的市场定位;是能够帮客户解决问题,提供价值的能力;是产品的竞争力,能形成大产值的能力。很多中小环保企业经营往往以资源为导向,什么项目都拿,业务方向没有规划,技术发展缺乏体系,项目做得踉踉跄跄、磕磕绊绊。如果是同质化竞争严重的产品技术,则说明缺乏产品力。过去,有资源谈几个项目,招点人写写方案、画画图,找个外包队就能干环保的最好时机已经过去;环保行业看似门槛不高,但真正做到有核心竞争力,做深、做专、做透、做久,做到有口碑、有品牌,综合能力要求很高,周期很长。

春节前后走访一些环保企业,发现一部分企业日子过得很好,业绩持续稳定增长。经过了解,你会发现这些企业有一些共同点,都是专注于一些细分领域,产品的功能很强,性能更稳定;他们注重研发、注重创新、注重质量、注重服务,这些都是多年来专注主业、持续投入的结果。

环保行业发展到成熟阶段,客户更关注技术稳定、关注效率成本、关注品牌服务。环保企业需要把自身产品、技术重新审视、梳理,从客户的角度看产品、看功能、看价值。专注案例数据分析,细化、提炼、连接、创新,形成更强的产品力是中小环保企业的核心工作。

2、加强企业营销力

我们看到的华为,是高科技企业、研发资金投入巨大。实际上,华为更强的是他的销售铁军。早期欧美主流市场进不去,多少人在亚非拉恶劣的环境下开拓市场。华为有极强的客户研究能力,对销售环节的把控能力,客户分层对接的能力,还有极强的接待能力都是需要我们重点学习的。

企业单靠老板的资源关系拿项目很难做大,这是业务、是生意,不是企业的营销力。有产品力的环保企业必须注重产品、客户、区域的分析定位,销售团队的人才培养,做好市场布局,加强企业的营销力是环保企业的发展利器。

3、提升客户管理能力

疫情期间,新客户拓展有一定限制。但是可以利用时间做好老客户、优质客户的分层管理。根据二八法则,对客户做360度评估,从不同维度思考客户需求,潜在需要,分析产品在客户心目中的价值定位,衡量产品、服务给客户带来的体验感及满意度,从而制定全面的客户维护方案、价值提升方案。

摆脱过去的业务思维,转成客户经营思维。业务思维是单一的 “产品推销” 思维,是我 “想要” 客户买的角度。客户经营思维注重全方位价值思考,注重客户感受体验。客户经营思维是“价值主张”思维,是客户 “需要” 我提供什么服务的角度。提升客户管理能力才能保住企业生存的生命线。

4 、注重企业管理

环境治理的标准提升,环保监察的力度加强,以及客户降本增效的需求,对环保企业提出了更高的要求,环保企业自身管理能力也必须要提升。中小环保企业一般重视资源、技术,对内部的流程、制度重视不够。但是建立风险管理、流程管理、现场管理、供应链管理、财务管理制度是中小企业成长为大企业过程中必需学习的能力。不同的管理形成不同的成本、结果、口碑;行业内也有企业看着业务量挺大,但人浮于事、漏洞很多、风气不好,这样的企业肯定很难挣到钱。

另外,疫情期间企业支出少不了,不能开源只能节流,管好口袋里的每一分钱,维持现金流非常重要。经营环境不好的情况下,企业活着是第一位的,一定要保现金流。造成现金流断链、企业崩盘的往往是因为实施中的一、二个大项目出现投资合作、项目停滞、收款回报方面出现问题造成的。这个时候企业需要做经营压力测试,如果出现以上情况公司现金流能维持多久?会不会造成贷款逾期、项目停摆、经济诉讼、工资拖欠?业务需要提前规划、做好资金储备,防止出现一根稻草压死骆驼或者墙倒众人推的局面。企业要实现系统化、长效化,注重管理是企业发展的根本工作。

5、深耕企业文化

疫情防控期间,走出去会暂缓,这时候,企业应多向内看,梳理使命愿景价值观,加强企业文化培训。战略决定企业的发展高度,文化决定企业能走多远,企业文化以一种微妙但真实的方式决定着一个组织的成败。企业家必须重视与高层领导团队达成共识,否则战略没有执行力。全面打造“以客户为中心,为客户创造价值”的理念,用客户经营的思维回归企业初心,永远同客户在一起,围绕着客户价值提升做工作,加强服务,关注客户体验及满意度。

在这个时代,虽然留给中小企业的选择不太多,但是依然有很多机会和空间;去过中持股份的人能从很多细节感受到中持“对员工、对客户、对技术、对社会尊重”的行业情怀与企业文化。企业文化做得好,对内能凝聚共识、指引方向,对外能赢得客户的尊重与认可。文化理念对于企业经营没有立竿见影的效果,但能为企业稳定发展提供凝聚力与支撑力。

张文宏医生在其微博中强调“节奏不能乱,信心不能丢”。 对于环保从业者来说,疫情之下比拼的是能力、耐力,坚守初心抵制的是诱惑、投机,技术创新秉持的是毅力、恒心。 可能很难! 但这都是难而正确的事! 也是必须的、光明的、确定的路! 何况我们已经看到那些有产品力、有综合服务能力的企业行走在更高、更开阔的大路上。 环保企业唯有以自我成长的确定,来应对世界百年未有之大变局中的不确定。

“世界上只有两样东西能永远让我们心怀敬畏,一是头顶灿烂的星空,二是内心崇高的道德。” 仰望黎明的星空,康德的话这么深入人心,他引领我们向光明前行。